美、歐股市兩樣情 日本超越中國 成為全球市值第二大股市

- 美國表示考慮將2000億美元中國進口商品加徵關稅稅率提高至25%的消息,形成股市利空,所幸美國聯準會維持基準利率於1.75%到2%區間,並重申美國經濟成長強勁,將維持逐步升息的步調,蘋果公司市值又突破1兆美元,推升美國三大指數週線皆收紅。

- 美國擬對2000億美元中國進口商品提高關稅稅率,加上歐元區經濟數據偏弱、企業財報消息好壞不一、英國央行啟動自金融海嘯以來的第二度升息,MSCI歐洲指數、泛歐600指數周線皆下跌,也是五週以來歐股首度週線收黑。

- 在全球貿易戰的紛擾下,以及美國公佈重要就業數據在即,日股觀望氣氛較濃厚,本週週線收黑。不過,在美中貿易戰的衝擊下,中國股市重挫後市值縮水,日本股市擠下中國股市,奪回全球市值第二大股市的頭銜。

總經數據:美國經濟穩健,歐洲景氣仍偏弱,通膨有升溫跡象

- 美國6月個人所得及個人支出均成長0.4%,符合預期,通膨指標個人消費支出物價指數(PCE)及核心PCE年增率分別為2.2%及1.9%,與前月持平。不過,7月ISM製造業指數自60.2降至58.1,其中新訂單指數降至1年多來最低值。至於各界關注的失業率,7月下降至 3.9%,處於近二十年來低位,但新增就業15.7萬人,低於預估的19.4萬人。

- 歐元區7月Markit製造業採購經理人指數終值55.1,與初估值相當,同期經濟信心指數下滑至112.1。另外,歐元區第二季經濟成長率初值年增2.1%,略低於預期的2.2%,但6月調和後消費者物價指數年增率2.1%,高於預期的2%。

- 日本6月零售業銷售額年增1.8%至11兆7750億日圓,連續第8個月成長,優於市場預估的1.6%,也是2017年12月以來最大增幅。

中、港股市跌幅最深 台股週線小跌

- 美中貿易衝突升溫,加上中國經濟數據不佳,引發投資人對於全球經濟前景的擔憂,中、港股市大跌,拖累亞股與新興股市收黑,MSCI新興市場指數本週跌了1%多,MSCI新興亞洲指數更大跌近2.4%。

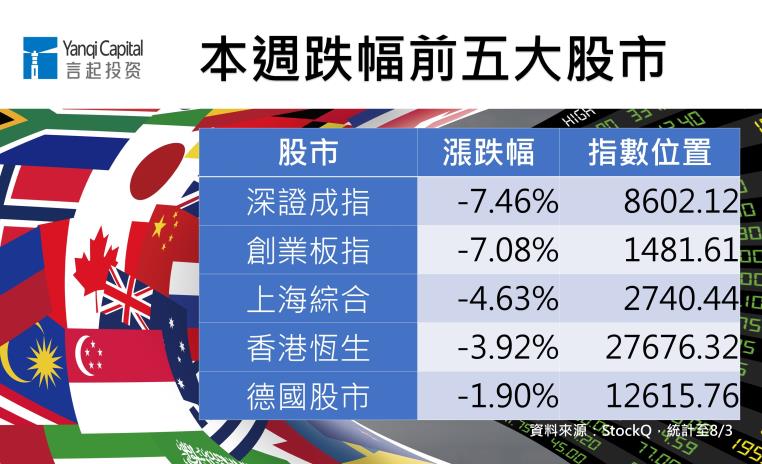

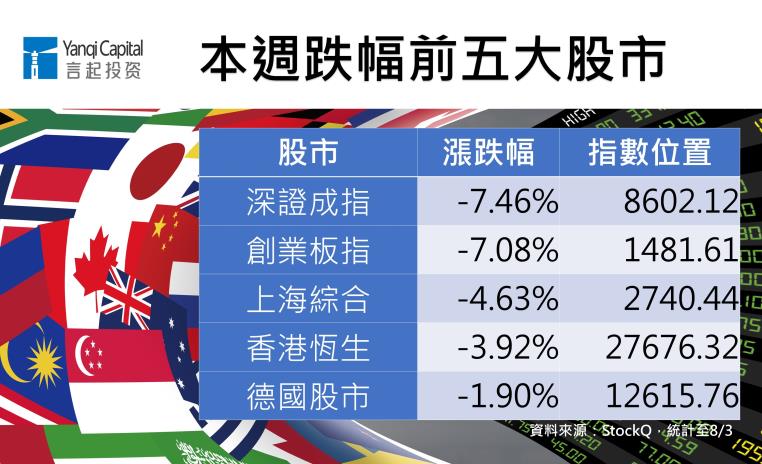

- 中、港股市處於貿易戰的風暴核心,中國7月製造業PMI指數由51.5下滑至51.2,是近五個月低點,非製造業指數也下滑至54,創近11個月以來新低,而且雙雙低於預期,股市也首當其衝,本週跌幅前四大排名,皆為中國與香港股市。

- 台股一度受到美中貿易的雜音所干擾,波動擴大,但後來在美國科技指標股傳出利好消息,權值股持續表態下,守穩11000點關卡,但週線仍收黑。

- 南韓股市受到三星電子上季獲利成長率創下逾1年來最低增速,三星股價走弱,領跌科技類股,壓抑韓股週線收黑。

- 俄羅斯經濟數據欠佳,7月製造業PMI由49.5下滑至48.1,加上美國會參議員提案,要求對俄羅斯實施新一波制裁,利空消息衝擊俄股週線收黑。

本週跌幅前五大股市

匯市:人民幣續弱,近3個月跌幅逾三8.5%

聯準會如預期在8月會議維持利率不變,並重申對美國經濟的信心,美元指數重新站上95整數關卡,週線升0.6%。歐元區6月消費者物價指數表現優於預期,一度帶動歐元走勢,不過隨著中美貿易戰加溫、部分經濟數據不如預期,歐元兌美元週線仍收黑,收在1.1586美元。

人民幣持續弱勢,人民幣對美元中間價來到6.8322元,創去年5月31日來最低。在岸人民幣累計單週跌幅0.53%,近3個月跌幅超過8.5%。

人民幣兌美元走勢圖

圖表來源:新浪財經

言起觀點:A股需政策利多方可反彈 恆指短線27500點有撐

美國多次在利率會議記錄中提及「經濟強勁」字眼,暗示美國年底升息兩次的信心不小,這有助於維持強勢美元政策,美元指數也衝破95大關,人民幣被進一步拋售的機率甚高,對於中、港股市而言,都面臨資金流出的壓力。

深成指、創業板指數已創近期新低,拖累上證指數,儘管指數盤中也幾度出現反彈,但僅是連續大跌之後的自然反應,力度不大。

不過,經過連續大跌後,A股大盤下跌動能將趨緩,總體下跌空間已經有限,後市大盤若想回穩後再上攻,需要明朗且具體的政策利好支持。

雖然美國科技股走勢強勁,但對港股而言,利好有限,畢竟A股市場繼續疲弱,港股寄望北水流入的機會有限,估計短線27500點是恆指的支撐位置,但縱使日後業績報佳音,港股要重返28000點關口的難度也偏高。

至於台股,中貿易風波延續之下,對基本面的影響,確實可能漸趨險峻,需要觀察,不過科技業基本面仍在成長軌道上,目前尚未出現反轉訊號,大方向將投資焦點放在具成長利基和長線趨勢的族群和板塊,像是雲端伺服器、八吋晶圓代工等。