國際財經掃描

- 中美貿易戰持續「穩中有進」,美國對2500億美元的中國輸美商品調高關稅延到10月15日啟動,中國宣佈首批免徵懲罰性關稅的美國商品清單,涵蓋16種美國商品,雙方皆釋出善意,美股周線三連紅,道瓊工業指數單周漲1.6%,那斯達克指數則漲0.9%,標普500指數一周內也漲1%,標普500指數重返3000點,道瓊、標普指數離歷史高點都只有不到1%的差距。

- 英國國會阻止無協議脫歐法案正式成為法令,下議院再度否決強森首相於10月15日提前選舉的提案,英鎊及英股連袂走揚,加上ECB(歐洲央行)宣佈將存款利率從-0.4%調降10個基點至-0.5%,是自2016年以來首次降息,支撐歐股表現,德國DAX 30指數周漲2.1%,創兩個月新高,英國富時100指數周漲1.2%,期間法國CAC 40指數也漲0.8%。

- 本周中美貿易戰利好消息傳出後,起先似乎未帶動A股,上證指數連跌兩日,9月12日小漲作收,不過本周都穩守3000點之上,港股周線上漲2.48%,來到27350點之上。

- 美中貿易雙方互釋善意,市場期待10月談判進展,美歐股市上揚,支撐本周台股重返10800點整數關卡,本周收在10827.55點,周線連四紅。

- 總經方面,美國數據都很不錯,8月核心消費者物價指數(CPI)年增2.4%,為1年來最大漲幅,9月密西根大學消費者信心指數將從8月的89.8升至92,8月零售銷售增加0.4%,優於預估的0.2%。

- 歐元區9月Sentix投資者信心指數升至-11.1,是近四個月來首度上升。

- 中國8月CPI年增2.8%,為 2018年3月以來最高值。受非洲豬瘟影響,豬肉價格年增46.7%,是影響CPI的主因,8月工業生產者物價指數(PPI)年減0.8%,創三年來最大跌幅。

全球股市一周表現

圖表來源:財經M平方

短評:貿易戰氣氛見好+英國暫免硬拖歐 帶動全球股市 ECB降息救經濟

本周延續「貿易戰未見其害,先見其利」的利好氛圍,加上美國總經數據報喜、英國暫時脫離硬脫歐困局,美、歐股市都受惠,主要股市皆收紅。

歐元區經濟呈現疲態,且通膨壓力和緩,讓ECB再祭寬鬆猛藥,存款利率調降10個基點,來到-0.5%的歷史新低,11月1日起每月收購200億歐元債券。在中美貿易戰陰霾下,市場認為,這幾年內也許都很難看到ECB升息了。

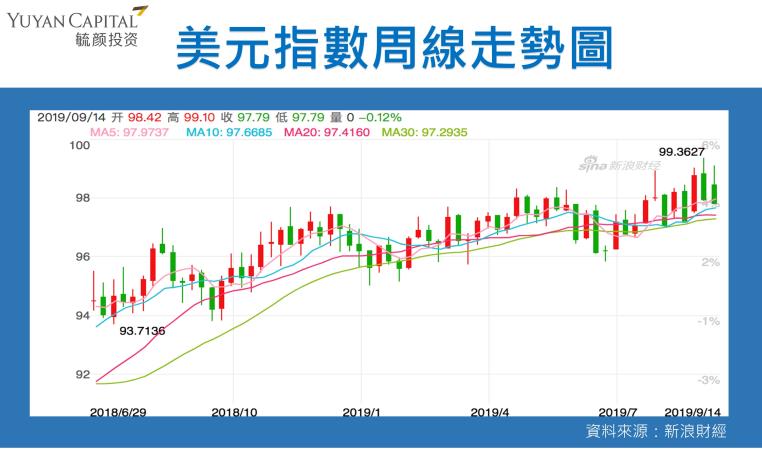

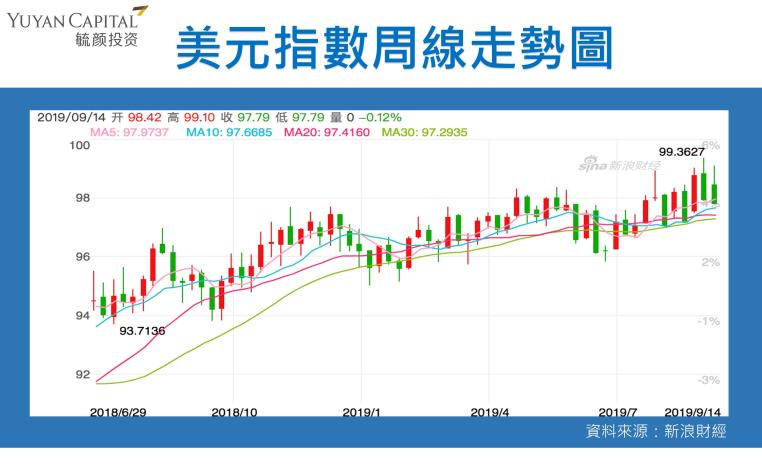

國際匯市一周表現

圖表來源:新浪財經

短評:美元指數失守98 英鎊創1個半月新高 人民幣彈升

市場期待美、中雙方達成臨時貿易協議,加上美國總經數據報喜,帶動全球主要股市表現亮眼,避險情緒降溫,9月13日(周五)美元指數一度失守98關卡,本周下跌0.27%,收在98.2。

英國首相強森硬脫歐計畫被暫時擱置,英鎊終於由跌翻漲,本周兌美元大漲到1.2505,創下一個半月新高。

圖表來源:新浪財經

本周人民幣表現也不錯,在岸人民幣兌美元即期匯價上升至7.0882,來到近三周新高,一周內升值0.51%,是近三個月最大單周漲幅。

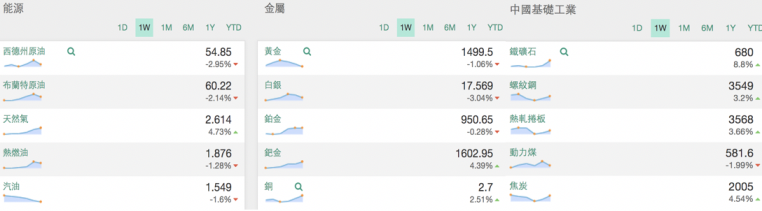

主要原物料近一周表現

圖表來源:財經M平方

短評:油、金雙跌 中國鐵礦石本周漲近9%

本周市場的風險偏好度提升,具避險效果的黃金走跌,跌破每盎司1500美元,但石油卻也因為對全球經濟增長放緩的擔憂強過美中貿易協商有所進展的喜訊,周線下跌。

布蘭特原油價格本周下跌逾2.1%,收於每桶60.22美元,西德州原油本周下跌近3%,收於每桶54.85美元。

至於中國商品期貨市場,本周螺紋鋼產量出現較明顯的降幅,鐵礦石庫存也微幅下降40萬噸,但高爐開工率維持高位,庫存下降,需求不變,加上中國人行降準,市場風險偏好度也升溫,8月大跌的鐵礦石從低點反彈,本周漲了近9%,收在每噸680元人民幣。

圖表來源:財經M平方

言起觀點:A股10月前短線行情可期 港股宜快進快出 台股留意成交量變化

本周美、歐股市上漲,帶動全球股市表現,接下來新的一周有許多關鍵事件,都得密切關注,像是美國聯準會的利率會議,市場普遍預估會降息1碼,此外,日本、英國也將公佈利率決議。不過,除非有重大意外(例如聯準會沒有降息,或降幅超過1碼),若真如預期降1碼,由於之前已陸續反應,對市場衝擊大概也有限。

另一件大事是英國首相強森將與歐盟委員會會面,期望能打破脫歐協議僵局,若會談結果不順利,本周上漲的英鎊與英股、歐股都會面臨壓力。

除了國際因素將牽動兩岸三地股市表現外,以個別市場而言,所謂「金九銀十秋收日」,陸股進入9月迄今,表現著實亮眼,上證指數漲幅已超過5%,尤其在今年中共建國70周年,中國官方近日做多的動作不少,加上9月底富時羅素指數還會調高A股的權重,在十一節日效應下,10月前,A股應該可以展現一波短線行情,即便美國利率政策或英國脫歐進度不如預期,A股也可望相對抗跌。

近一周台股大多維持在10800點關卡附近,呈現區間整理走勢,外資維持買超,本周買超累積到195億元以上,9月以來,外資買超金額近500億元,資金回籠態勢明顯,而且,目前外資在期貨市場的未平倉口數回升到5萬口,算是中性偏多。

不過,由於中秋長假來臨,本周下半周市場追價意願降低,成交日均量僅約1200億元,有點利好之下漲不動的感覺。如今台股面臨11000點壓力區,估計季線有撐,近日投資人不妨考慮逢高調節部分持股,並持續關注成交量是否放大,後續上漲必須搭配量能的條件。

近期股市利空因素不多,港股周線也收紅,但波動仍不小,現階段政治、經濟的變數都還是很多,我們的建議不變,操作港股者最好快進快出。

中國商品期貨市場中,8月大跌的鐵礦砂,本周強勢上漲,不過看起來比較像是跌深反彈,前陣子中國多數鋼廠已完成階段性回補庫存,持續採購積極性不高,除非中美貿易戰傳出好消息,需求回溫的機率提高,否則不建議貿然追高。