國際財經掃描

- 本周特別值得一提的是,中美貿易戰屆滿一周年了。去年7月6日,美中關稅戰正式全面開打,幾經波折後,如今美中同意重啟貿易協商、暫緩加徵新的關稅,美國總統川普還解除了部分華為禁令,釋出不少善意,一度激勵本周美股創紀錄新高,但7月5日強勁的非農就業數據公佈後,打壓了市場對聯準會降息的期望,美股漲幅收斂,三大指數本周幅漲1.2%~1.9%不等。歐洲三大股指(德國DAX30指數、英國富時100指數、法國CAC40指數)本周周線皆收紅,漲幅在1%~1.7%之間。

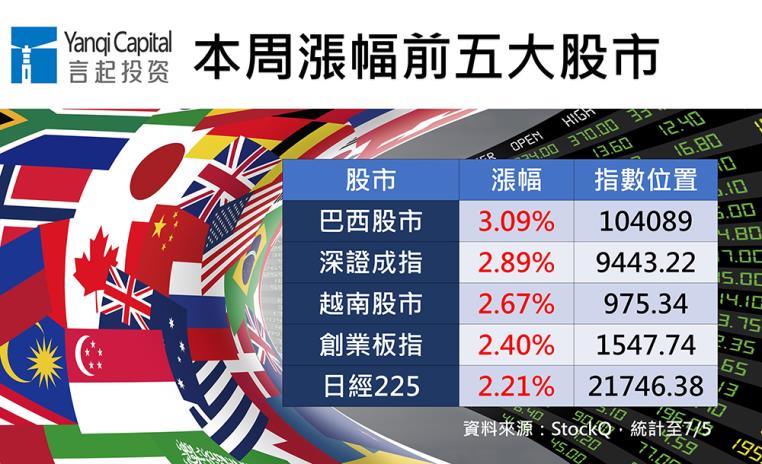

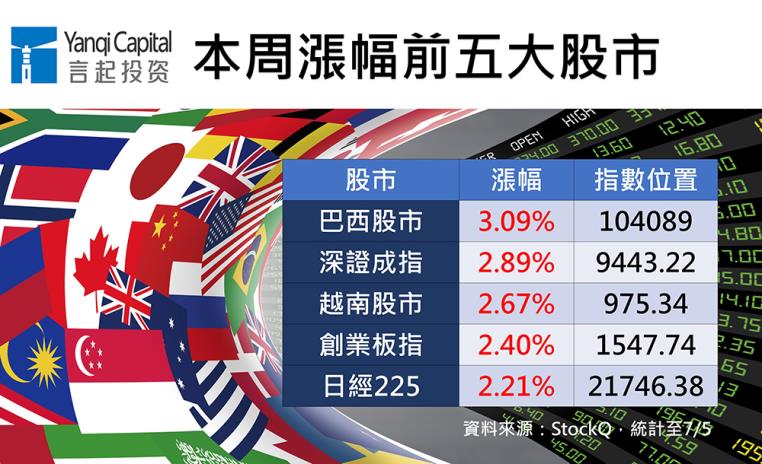

- 貿易戰陰霾逐漸消散,陸股本周跳脫束縛,上綜指數上漲1.1%,收在3011.1點,深圳指數本周也上漲了2.5%,收在1674.52點,創業板指也漲了2.4%。香港恆指本周累升232點、0.8%,已連續5周上升。

- 本周台股加權指小漲0.51%,收在10785.73點,但成交量縮至900億元之下,呈現量縮整理態勢,不過櫃買指數本周漲了2.41%,比加權指數強勢。

- 總經方面,美國6月ISM製造業指數自52.1降至51.7,創2016年10月以來最低水平,但降幅小於預期,同期ISM非製造業指數自56.9降至55.1,是2017年以來最低水平,6月非農就業人數增加22.4萬人,遠高於市場預期的16.2萬人。

- 歐元區5月失業率降至7.5%,但6月Markit製造業採購經理人指數終值跌至46.6,不僅低於榮枯值50,且連續5個月呈現緊縮。

- 6月中國服務業PMI指數52,是今年3月以來最低,6月財新中國製造業PMI降至49.4, 6月綜合PMI則降至50.6,創去年10月以來、8個月最低紀錄。

全球股市一周表現

資料來源:財經M平方

短評:中美貿易戰滿周年 雙方仍在消化其衝擊

美中貿易戰開打迄今屆滿一周年,統計數據指出,美國對中國的出口下滑230億美元,中國出口美國的貿易總額則衰退了180億美元,從目前雙方的總經數據來看,彼此的進出口貿易確實都受到不小的衝擊,且現階段尚未消化完畢,這還需要一段時間。

另外,美國就業數據亮麗,加上美國不打算課徵中國第三輪關稅,現在看來聯準會降息的機率銳減,資金利好支撐股市的預期不如心理,可能導致股市波動擴大。

國際匯市一周表現

短評:美元來到近三周新高 人民幣兌美元中間價小漲

G20高峰會之後,中美貿易衝突短線緩解,也讓降息機率下滑,本周美元指數上漲,一舉突破97關卡,來到近3周新高。

美元上漲,其他非美元貨幣承受壓力,澳幣兌美元本周甚至一度跌破0.7的整數關卡。不過人民幣因為美中貿易戰暫時休戰,市場對人民幣的信心回溫,人民幣兌美元中間價上周累計調升50個基點,報6.8697兌1美元。

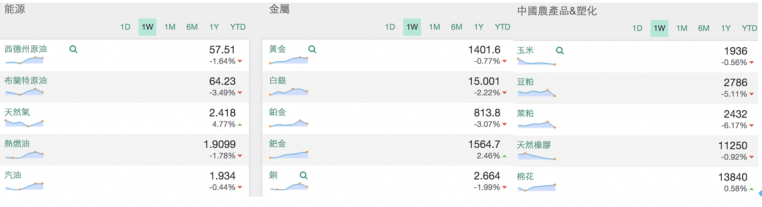

主要原物料一周表現

資料來源:財經M平方

短評:油、金雙跌 中國豆粕、菜粕跌幅深

美國、歐元區、中國三大經濟體的總經數字,皆讓市場擔憂原油需求不振,先前漲多的油價本周周線收黑,布蘭特原油9月期貨價格上漲1.5%,報每桶64.23美元,周線跌了近3.5%。

美國升息預期降溫、美元走強,對金價形成一些壓力,本周周線小幅收黑,不過仍在每盎司1400美元之上。

本周多數中國的商品期貨都是負報酬,豆粕、菜粕跌幅最深。南美大豆大量上市,豆粕庫存壓力增加,本周跌幅逾5%,國內非洲豬瘟疫情蔓延,直接影響菜粕需求,本周跌了逾6%。

另外,儘管橡膠、棕櫚油、PTA周線皆收黑,但在我們商品的盈利歸因分析中,本周獲利主要來自這些項目,突顯我們多、空操作策略皆恰當。

言起觀點:7月上旬 宜趁A股、港股相對高點適度獲利了結 台股投資人留意兩訊號

中、港股市今年的「六絕月」一點都不絕,漲勢明顯,7月首周仍雙雙維持升勢,本周北上資金仍保持對A股的興趣,單周累計淨買入約20億元人民幣。

美國並沒有對中國展開第三輪關稅,其實符合多數人預期,最出乎各界意料的,應該是美國對華為限制的鬆綁,6月以來中國政府也積極釋出刺激內需、帶動投資等政策,追求「穩增長」的企圖明顯,皆可望對A股產生一定的正面效果。

不過,我們已提醒過投資人,由於沒有第三輪關稅,現階段美國降息的必要性已不如之前高,至少可以確定的是,7月降息的機率大減,投資人原本一直期待降息後的資金行情,短線而言,很難立刻成為股市的利好。再者,我們仍不可忽視,前兩輪關稅戰迄今未取消,這代表中國仍必須面臨經濟成長下行的壓力。

6月時我們便說過,7月初兩岸三地股市都可能出現一波反彈,但在上述的疑慮下,能否續創新高,不宜過度樂觀。近日A股氣氛正向,不在話下,本周上證指數一舉漲破3000點,深圳成指、創業板指單周漲幅皆超過2%,香港恆指也是表現亮眼,周線已經連五紅,但眾人愈是樂觀時,我們會愈謹慎,近日會在市場來到相對高檔時,適度獲利了結,落袋為安。

本周台股有「先盛後衰」的跡象,7、8月是除權息旺季,除息造成指數蒸發是必然結果,估計在除權息結束前,大盤仍是橫向整理居多,短線可在半年線、年線有所支撐,不過,重量級公司的法說會可能成為台股中旬行情的最大變數,以台積電而言,其重要客戶博通與華為因為中美貿易戰而雙雙下修全年營運展望,若因此拖累台積電獲利預期,也會影響台股整體表現。

所以,台股投資人近日宜留意兩個訊號,一是填息率及填息速度,最近填息率超過7成,不過續航力能維持多久,值得持續注意,二是台積電、大立光等重量級公司法說會的相關資訊,這是影響信心的關鍵因素之一。

商品市場的部份,儘管本周中國的商品市場慘澹,但由於我們在CTA能順勢而為,所以整體表現仍不遜色,這就是多資產策略的優勢。

另外,我們多次提過,先前迅速飆漲的商品要留意,這反而可能是之後會急跌的警訊,前幾周中國鐵礦石暴漲,我們也提醒過不只一次,以實際供需而言,鐵礦石不應該有這樣的漲勢,果然本周出現急跌現象。對於這樣急速上漲的產品,我們建議不要貿然追高,就算真的有意進場,也不宜重壓,分散投資組合仍是基本原則,且與操作股市一樣,適度獲利了結,落袋為安,才是上策。