文/言程序

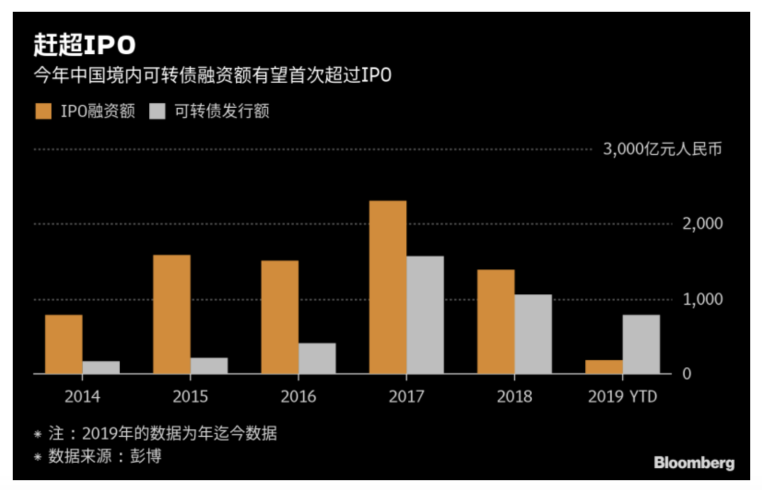

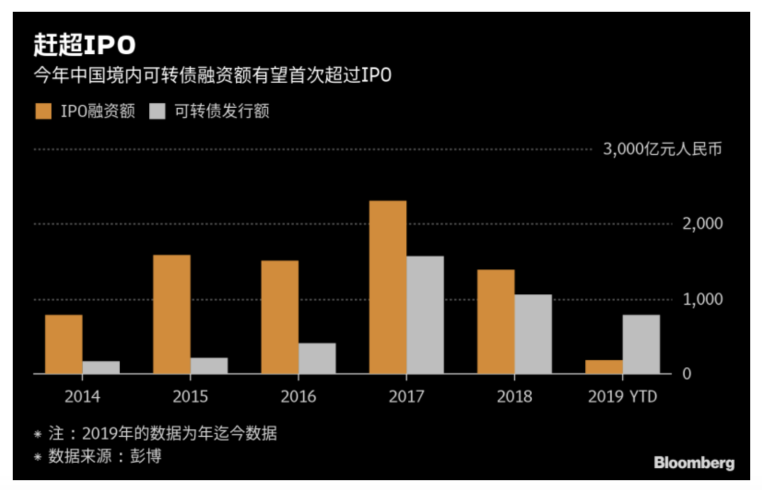

今年以來,不僅A股市場邁向多頭,可轉債市場也欣欣向榮。彭博統計顯示,今年以來截至3月中,中國的可轉債發行規模已達到約865億元人民幣,遠遠超過IPO(首次公開上市)的187億元左右。

今年以來中國可轉債與IPO規模

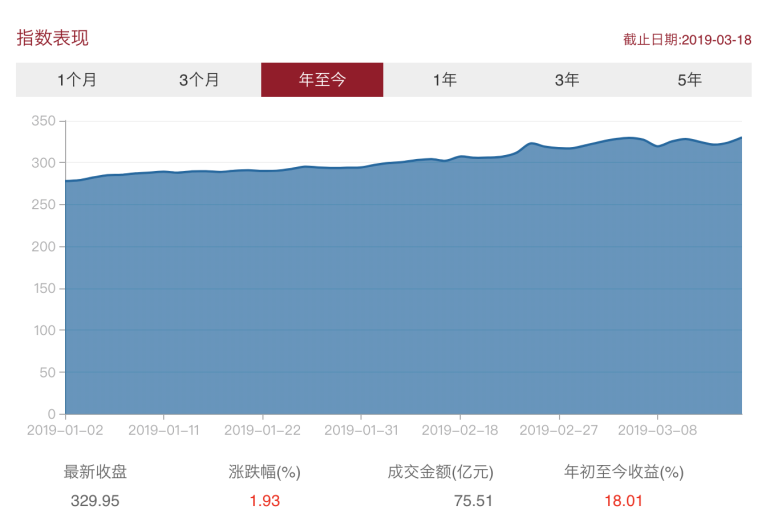

此外,在可轉債市場中具有指標性意義的中證轉債指數,今年表現也頗為強勢,截至3月18日,中證轉債指數已從2018年底的279.60點漲至329.95點,漲幅超過18%。

中證轉債指數

圖表來源:中證指數有限公司網站

可轉債即「可轉換公司債券」,本質上是一種可以轉換成股票的債券,可轉債持有人既可以持有債券到期,讓借錢的公司還本付息,也可以選擇在約定時間內換成股票,享受股利分配或者資本增值,算是一種「保本的股票」。一旦市場處於下跌階段,可轉債債性較強,相對於股票,更能規避股市風險,因此,可轉債常被譽為「向下有底,上不封頂」、「進可攻,退可守」的投資品種。

可轉債具備股權的性質,價格與股票也具備連動性,如此說來,便可理解近日可轉債為什麼竄紅了。可轉債的發行與市場行情是正相關的,股市向上,可轉債自然會更受歡迎、發行更旺。今年以來,A股走向多頭,特別是上證指數突破3000點後,市場做多情緒更趨濃厚,可轉債的發行亦隨之升溫。

而且,現階段不僅股市情緒見好,債券利率下行空間也有限,對企業來說,可轉債是IPO以外的另一種絕佳融資管道,趁行情好之際發債,還本壓力更容易解除,當然,這可能對股市的IPO行情形成排擠效應,讓選擇IPO的公司數量減少,所以才有今年以來可轉債發行量遠超過IPO的情況。

對於投資人而言,若看好未來A股走勢,但投資屬性較保守,不願意承受大的波動,便可以考慮將可轉債列入資產配置的一環。

不過,以現況而言,可轉債仍然以法人參與為主,一般投資人較少有機會投資,而且,近年來中國債券市場已出現了債券違約(債券發行公司發生營運危機,不能償付債券)的案例,這對於一般散戶而言是不容易承受的,所以有人會建議散戶從可轉債基金(投資一籃子可轉債)介入,分散投資,不過其整體違約風險仍高於一般債券型基金。

而且,先前不論是A股或是可轉債,其投資價值皆有很大的部份來自估值過低,但現在A股已漲了一段,低估值的優勢降低,代表可轉債的債底保護也逐漸削弱,如今可轉債的價值更必須仰賴正股的價值來支撐,現在投資人選擇可轉債,就和選擇個股的策略更相近,必須更注重基本面,而不是逢低搶進便宜貨、亂槍也能打鳥的邏輯了。因此,到底要不要布局可轉債,最終還是要回歸自己的投資屬性與需求。

言程序現為全球交易私募基金經理、大陸公募基金專戶經理團隊、期貨證劵資管投顧;並為大陸期貨日報、七禾財富、和訊財經專欄作家;央視CCTV期貨時間大賽策略提供者;全國期貨實盤賽基金經理大賽評審;並且多次受邀CCTV證劵頻道、上海第一財經等現場直播專訪。

更多文章

言起周報:急漲標的見好便收 A股短線可操作指數 長線挑個股

A股掃描:兩會政府報告多重利好 A股指數與白馬股受惠多