文/晨星台灣研究部

整體基金市場表現概述第三季,全球金融市場呈現大幅震盪局面,起初因投資人預期景氣的放緩及通膨壓力的觸頂回落,將促使美國聯準會(FED)放慢升息腳步,甚至提早重啟寬鬆貨幣政策,此樂觀心理支撐股、債市在8月中旬前出現一波強勁的反彈行情,但隨著FED主席鮑威爾釋出更為明確且強烈的鷹派訊息,市場的風險情緒也開始大幅降溫,股、債市隨即重返下跌走勢,並在9月下旬跌破6月份寫下的低點。

在美國股市方面,第三季表現先盛後衰,FED強調打擊通膨優先的態度與投資人的期待大相逕庭,則是導致市場情緒 迅速惡化的主要原因,不僅主要股價指數 相繼創下今年新低,就連道瓊工業指數也加入S&P500與NASDAQ指數落入技術性熊市領域的行列。歐洲股市方面,俄烏戰爭已成持久戰且有升級態勢,使得歐洲經濟正面臨日趨嚴重的通膨壓力與能源危機,加上英國政府推出大規模減稅法案更引發市場恐慌,造成歐股與歐元都出現破底走勢。

亞洲地區在美元持續走強下,多數國家股市均面臨外資出走壓力,其中又以中國A股市場與港股表現最差,中國限電危機與中央防疫清零政策造成中國經濟前景日趨黯淡。債券市場部分,因FED堅持採行比外界 預期更加偏向鷹派的升息政策,市場面臨新的一波拋售潮,尤其在市場資金擁抱美元資產造成美元大幅升值下,對於非美元債券更是造成嚴重的打擊。整體而言,台灣核備銷售的股票型基金在第三季的美元平均報酬率為-8.77%,債券型基金的美元平均報酬率則是-5.61%。

亞洲股票方面

隨著美元續攀20年新高,亞洲各國股市在 第三季持續面臨資金出走壓力,其中外資 佔比較高的台灣與南韓股市在 9 月份均下跌超過 10%,成為外資賣超下的重災區。另外,在中國限電措施及嚴格防疫政策下,投資人日益看壞中國經濟前景,也讓中國與 香港股市走勢一落千丈,區域內亮點則集 中在印度、印尼等少部分國家,主因這些國 家在內需強勁下,經濟成長仍展現出一定 的韌性,成為區域內少數仍可吸引外資流入的市場。

觀察亞洲各國股市的表現,扮演區域內經濟火車頭角色的中國,在第三季利空消息 不斷,不僅中央持續執行嚴格的清零防疫政策對國內各項經濟活動造成干擾,前一段時間的夏季高溫甚至迫使部分地區實施限電措施,進一步打亂製造業的生產活動,由財新調查的中國製造業採購經理人指數在9月份下降至 48.1,來到與5月份上海全面封城期間的相同水平,令外界更加看壞中國經濟前景。

在市場情緒極度保守下,滬深300 指數與香港恆生指數在第三季分別大跌15.16%、21.21%,後者更跌至2010年 10 月以來的最低水平。印度股市表現相對亮眼,主因國內通膨已連續三個月回落,且整體製造業景氣仍保持強勁,製造業 PMI 已連續 14 個月保持在擴張水平,因而吸引之 前出走的外資開始回流,7、8 月合計買超 56 億美元,支撐印度股市在這兩個月上漲超過12%,雖9月份跟隨外圍市場同步回流落,但第三季累計漲幅仍來到 8.38%。

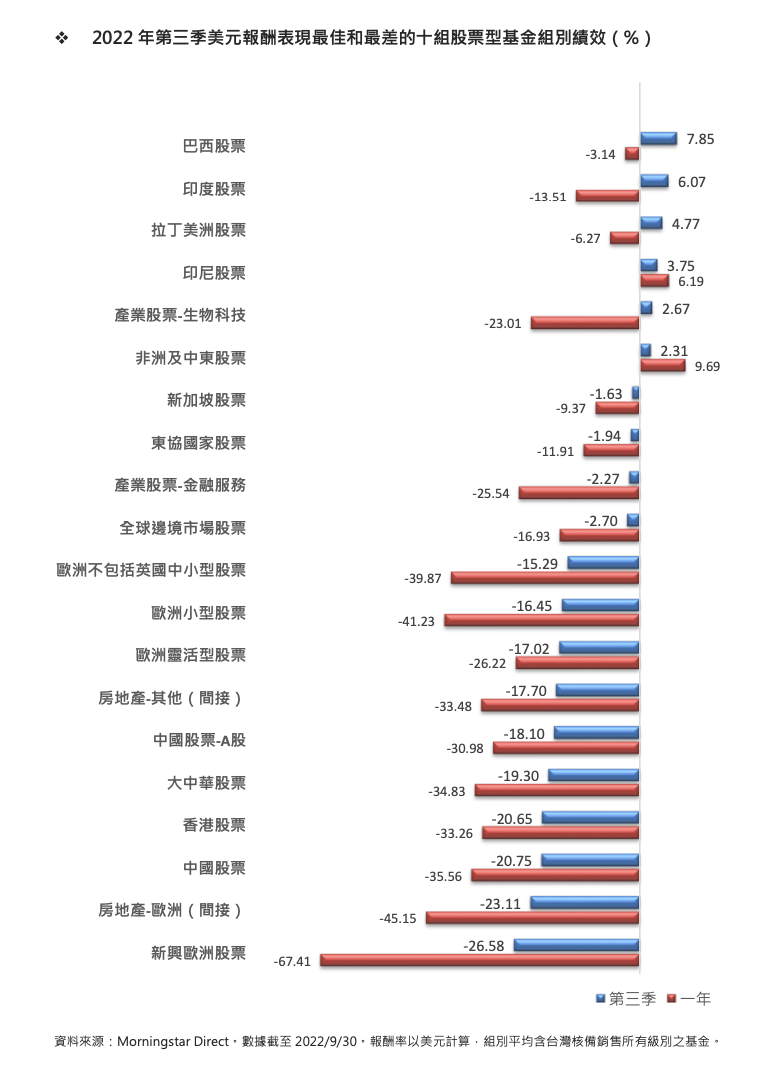

就亞洲股票型基金的績效來看,區域型股 票基金在第三季以美元計算的平均報酬率介於-1.94%~-19.30%之間,其中以東協國家 股票基金的虧損幅度較為溫和,主要是這 段期間印尼股市的逆勢上漲抵銷部分東南亞其他市場的跌幅,至於損失最為慘重者, 則不意外是大中華股票基金組別。在單一國家或市場的部份,績效領先者為印度股票基金與印尼股票基金組別,第三季美元 平均報酬率分別為 6.07%與 3.75%,至於表現最差的則是中國股票基金、香港股票基金與中國股票-A股基金,以美元計算的平均虧損幅度來到 20.75%、20.65%,及18.10%。

關於 Morningstar 亞洲及 Morningstar, Inc. Morningstar 亞洲是國際獨立投資研究機構 Morningstar, Inc.旗下的子公司。Morningstar, Inc.是全球目前最主要的投資研究機構之一,業務遍及北美、歐洲、澳洲及亞洲,為一般投資人、投資顧問及機構投資者等專業人士提供專業的財經資訊、基金、股票的分析及評級,並致力於發展具實用性、操作簡易及功能顯著的分析應用軟體工具及服務等。Morningstar 提供的投資數據資料超過540,000 個項目,包括股票、基金及其他投資產品,同時亦為證券、指數、期貨、期權、商品、貴金屬、外匯及財資市場超過 1,900 萬項即時數據。