文/晨星編輯部

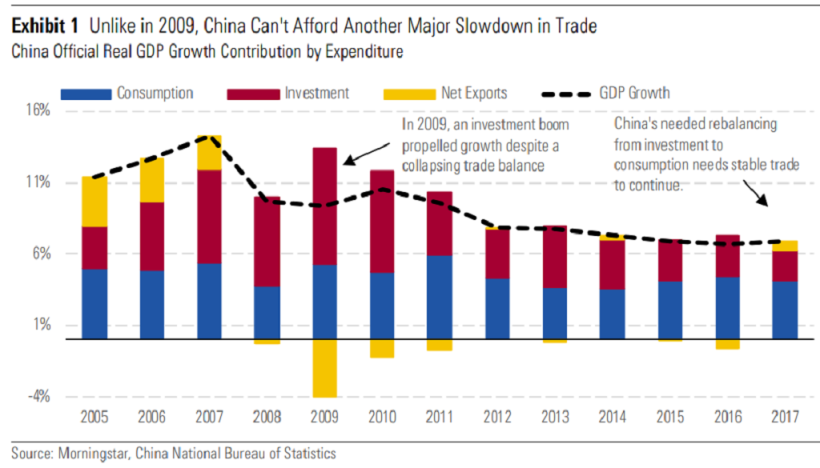

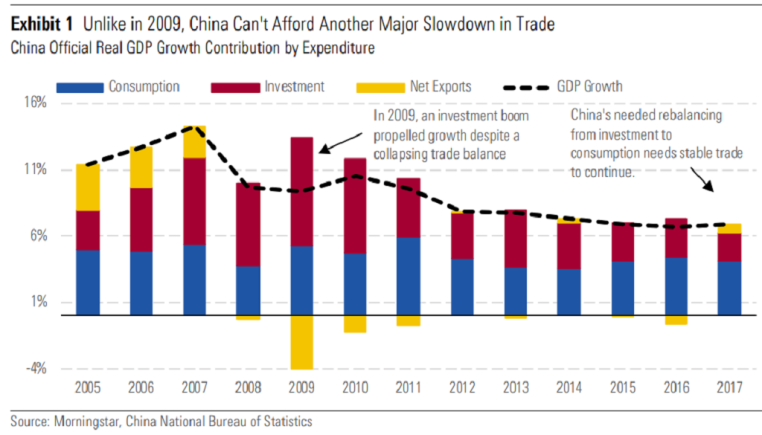

與2009年不同的是,中國無法承受貿易額再次大幅放緩的打擊。

美中貿易戰祭出的最新一輪措施,即7月6日對約500億美元的商品加徵關稅,對兩國經濟的整體影響並不大,但這釋出了一種訊號:貿易戰全面開打的風險顯著增加。這可能對全球GDP成長產生嚴重影響,根據國際貨幣基金估計,全球GDP成長率數字可能會減少一半。

貿易戰會為中國帶來更大的潛在經濟損失,然而我們目前還不清楚,中國是否會因此大力反擊,或透過滿足川普的要求好安撫他。但長遠來看,我們預期中國將對美國採取更為廣泛且持久的一系列報復措施。

從更高的層面來看,我們認為解決中國長期以來剽竊智慧財產權的問題是必要的,美國也正著手於此。我們也希望國家能以聯盟的形式參與這場角力,因為這樣比較可能成功。現在美國選擇在打貿易戰的同時還去激怒長期盟友,而這也給了中國從多方面向美國施壓的機會。

雖然若貿易戰全面開打,長期而言肯定會削弱美國消費者的消費力和福祉,但整體經濟的穩定性應不會受影響。另一方面,有鑑於中國十分依賴貿易順差作為其經濟總需求的來源,我們認為貿易戰對中國來說可能是個大災難。在過去,尤其是2008年後,中國透過舉債推動投資支出來取代萎靡不振的貿易,作為需求的來源,但現在不斷膨脹的債務負擔也排除了這個選項。

因此,貿易戰可能會使中國的經濟成長率降至個位數--這是一個習慣在政治上佔據領導地位的國家所難以接受的。例如,近期調降準備金利率的政策並未有效提升其生產性投資,但這種投資正是抵消貿易戰負面影響的關鍵。然而,市場仍不清楚中國領導層是否同意其在貿易戰中蒙受的經濟損失是更大的。

也許更重要的是,領導層可能會將其政治權威視為能夠在短期內度過任何負面經濟影響的優勢。在這一點上,中國手裡最有力的工具就是對國家的嚴格掌控,這意味著在決策後不太可能出現反對意見,而川普的行動則會被徹底地審查。

不幸的是,展望即將到來的中期選舉,川普的基本盤人氣並未崩跌,這表示他可以繼續升級戰火、挑釁中國。

現在的問題是,如果中國採取合理的下一步:針對中國境內的美國公司進行懲罰,可能包括抵制、拒絕監管部門的核准同意,其他可能的手段像是限制出於教育/旅遊等目的前往美國、讓人民幣貶值以挹助中國出口商,或將波音的飛機訂單轉給空中巴士。

然而,中國的業務是驅動美國跨國公司獲利的主要因素--從汽車到咖啡店都是。任何打擊都會反映在這些公司的股價上,並在短期內引起美國股東的注意。

美國現在正在討論對中國所有進口商品(價值約5050億美元)課徵關稅,這個數字遠遠超過中國的報復能力。2017年美國出口到中國的商品僅1550億美元,這其中還包括延遲或未通過監管許可和合同批准的。然而,中國最合理的下一步就是對這些商品加徵關稅。

剩下的關鍵在於中國是否會達成美國的要求,而我們不認為他會這麼做,這表示中國可能在短期內會繼續對美國做出一些反擊,長期而言還會有更廣泛且持久的報復。

川普政府宣稱的其中一個目標是減少2000億美元的雙邊貿易順差,而我們認為這不太可能實現。我們的看法是,即使美國的出口再經過幾年的成長,石油、天然氣或液化天然氣也不太可能佔中國進口增量超過900至1200億美元。

儘管現在雙方可能還有足夠的空間來談折衷方案又不傷面子,但其他類別的進口商品彈性可能更低,而要如何解決美國對智財權的疑慮也是個難題。

關於 Morningstar 亞洲及 Morningstar, Inc. Morningstar 亞洲是國際獨立投資研究機構 Morningstar, Inc.旗下的子公司。Morningstar, Inc.是全球目前最主要的投資研究機構之一,業務遍及北美、歐洲、澳洲及亞洲,為一般投資人、投資顧問及機構投資者等專業人士提供專業的財經資訊、基金、股票的分析及評級,並致力於發展具實用性、操作簡易及功能顯著的分析應用軟體工具及服務等。Morningstar 提供的投資數據資料超過540,000 個項目,包括股票、基金及其他投資產品,同時亦為證券、指數、期貨、期權、商品、貴金屬、外匯及財資市場超過 1,900 萬項即時數據。Morningstar 亦有提供投資管理及顧問服務,截至 2017 年 12 月 31 日 ,Morningstar 所管理及給予投資建議的資產約 1,950 億美元。