商用不動產的需求牽涉到企業對一個區域的投資方向,進而影響到工作機會;所以要瞭解房市的基本面,商用不動產是值得觀察的指標!特別邀請世邦魏理仕CBRE 台灣研究部主管 李嘉玶跟我們分享她的觀察~

商用不動產概況

簡單來講,除了住宅以外的不動產,都是屬於商用不動產的範疇,因此我們可以從企業如何去布局投資商用不動產,來觀察房市基本面的變化!

從上圖中可以看到,2021年商用不動產的投資總額,創新高突破600億,直到今年2022上半年,表現依然不錯達到390億,和去年上半年相比還成長了30%。

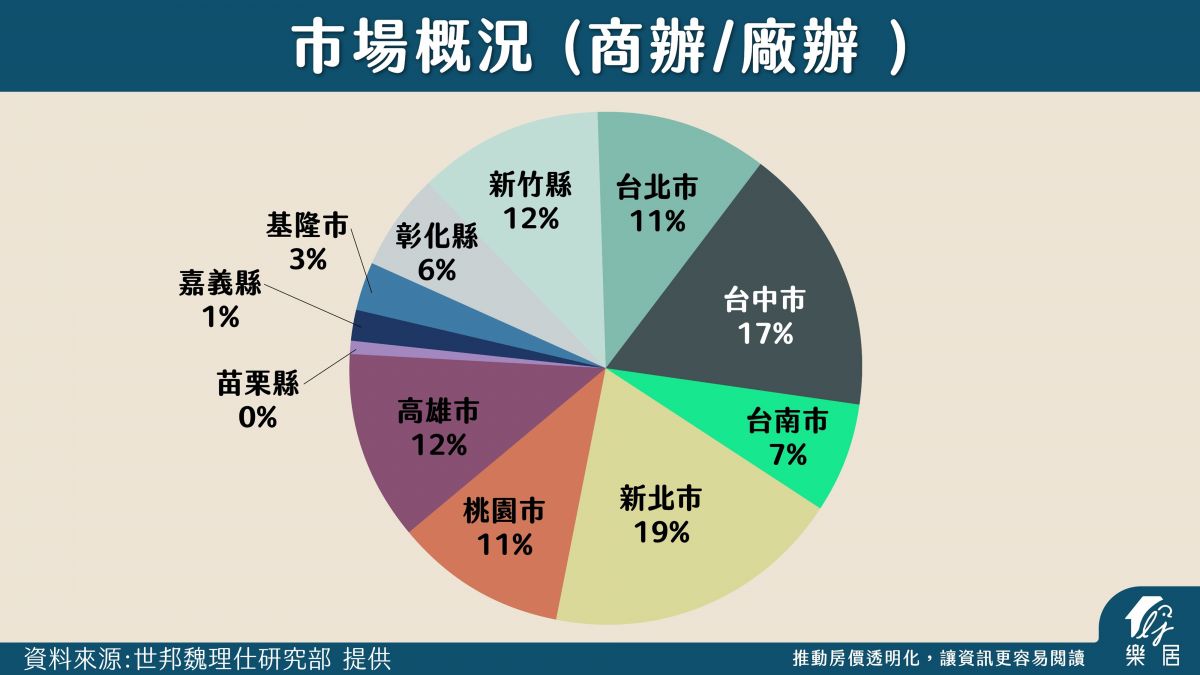

一直以來商用不動產投資主要集中在雙北市,直到2019年之後雙北以外區域占比才逐漸提高,(如下圖)

今年上半年,台中交易量大幅提升至17%,主因是中國人壽在台中七期購買整棟的商辦,帶動台中商辦的交易熱度上升;另外也能看到新竹從2019年之後投資金額也一直成長,至今年上半年占比也提升至12%,具調查主要集中在廠辦需求。

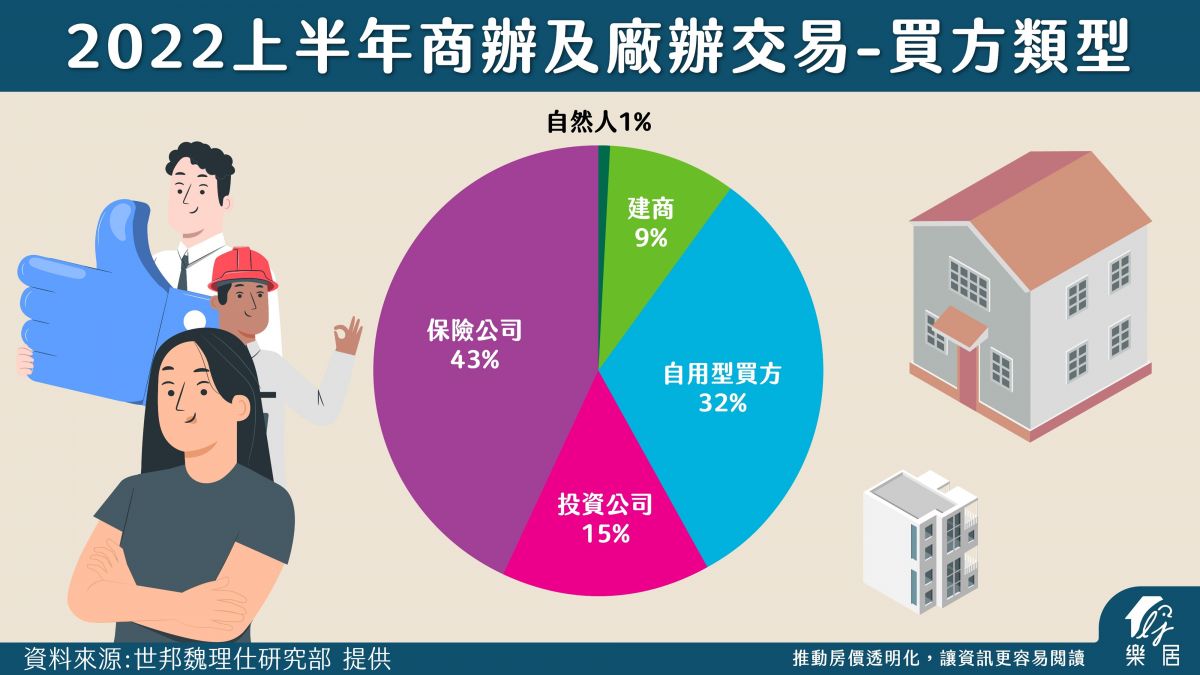

另外我們分析商用不動產的「買方」可以看到,最大宗的是保險公司投資,占了全國交易總額的4成,其次是自用型買方的置產需求(企業需要買倉庫或工廠),穩定達到3成以上。

租金市場狀況

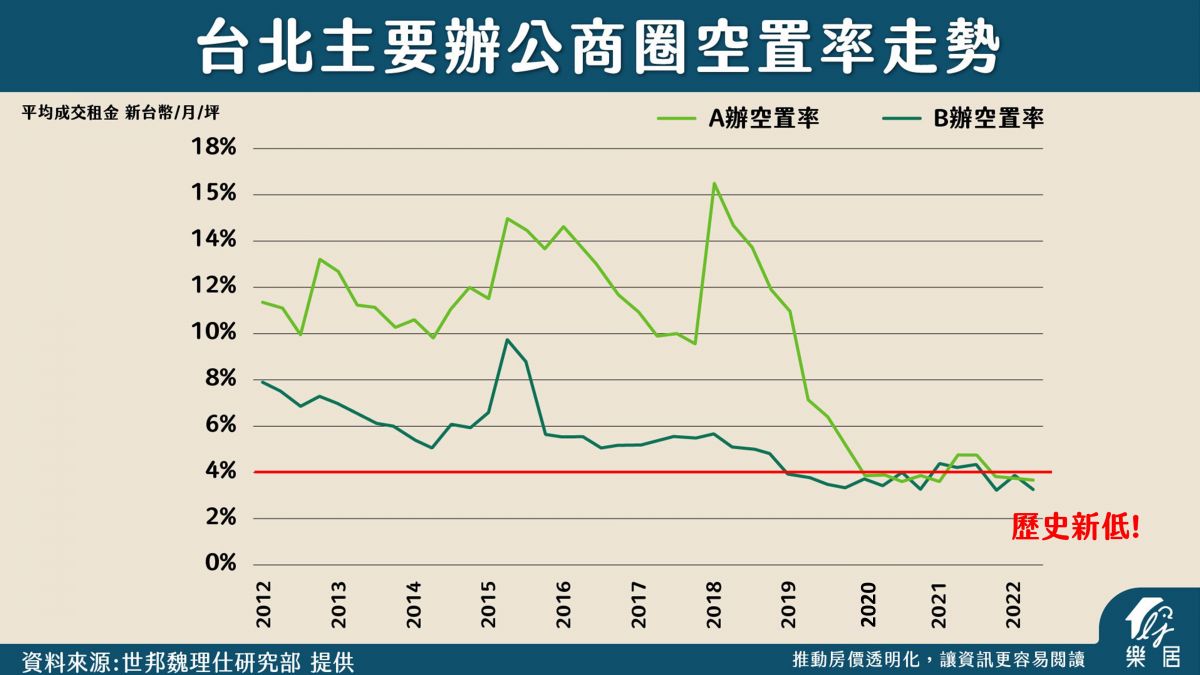

影響商辦租金行情可以看一個重要的數據-空置率;從台北市主要辦公商圈的空置率中可以看到,自2018年起台北市中心,不管是A辦或B辦的辦公室空置率都在大幅下降,到2022上半年平均空置率降到4%以下,創歷史新低!

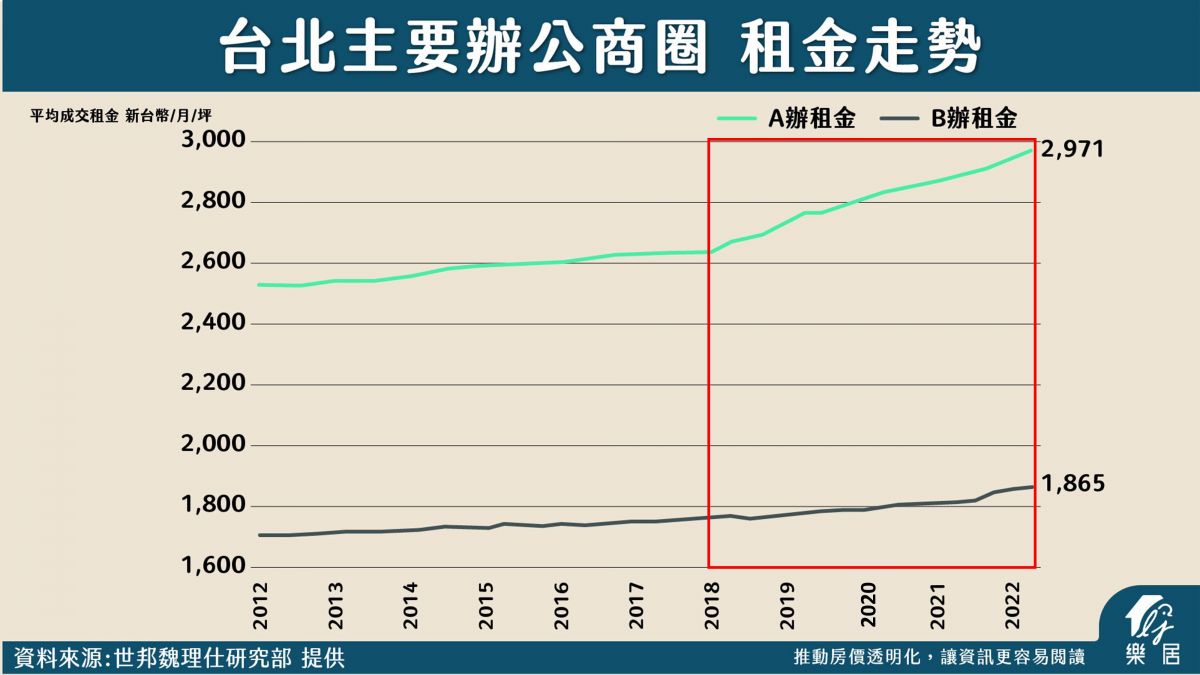

空置率低會直接影響到租金行情,因為供給變少,需求上升使得租金行情提高,從下圖就能比較;2018年空置率大幅下降的同時租金行情也在同步走升,尤其頂級A辦的租金平均價格更是漲到每坪近3000元。

為什麼空置率會大幅降低?

過去台北市商辦以科技業和金融業為主要需求,但我們從前面數據可以看到,2018年之後空置率大幅下降、租金走勢上升,主因是當時台灣多出了不少新需求。

- 知名外商公司持續投入研發量能擴大投資。

- 政府大力支持綠能產業,吸引很多歐洲和日本業者來台灣設點。

- 國外共享辦公室平台進駐。

全新的產業投資使得台北辦公空間一時洛陽紙貴。

全台商辦租金行情:

雙北市 A級商辦:信義計畫區租金約3500元/坪、其他區域租金約2500元/坪。

B級商辦:租金約1800-2000元/坪。

台中、新竹商辦:租金約1000元/坪。

高雄商辦:租金約600元/坪 (商辦較老舊)。

Tips : 什麼是A辦? B辦?

A、B辦是用來為辦公室劃分等級的一個標準,基本上大樓等級主要由原始規劃及後續管理所決定;其中大樓評分標準可能包含區位環境、大樓設計及品質、物業管理、產權及租戶組合等,評分標準篩選。而A辦則是所有標準中都屬於頂級的辦公大樓、B辦則是某些評分標準稍弱,另外還有C辦、老舊辦公大樓等。

工業市場概況

工業地產以自用型買方為主,一直有維持固定需求,但2019年政府推出「投資台灣三大方案」後,吸引不少台商回流大幅提高工業地產投資金額;到2021年創新高突破1500億;今年上半年投資金額約457億,和去年上半年相比提升約7%。

土地市場概況

2022上半年土地成交金額912億,和去年相比年減35%;總交易金額中的7成來自於建商購地,和去年相比也縮減了約50%。主因是大環境升息,以及央行針對建商的信用管制嚴格,使得購地腳步放緩,整體土地交易市場也明顯降溫。

購地分布改變

2018年之前購地幾乎都集中在雙北市,2019年之後全台各地占比提升尤其台中,和近兩年台積電擴廠議題,使得台南、高雄也提升很多。

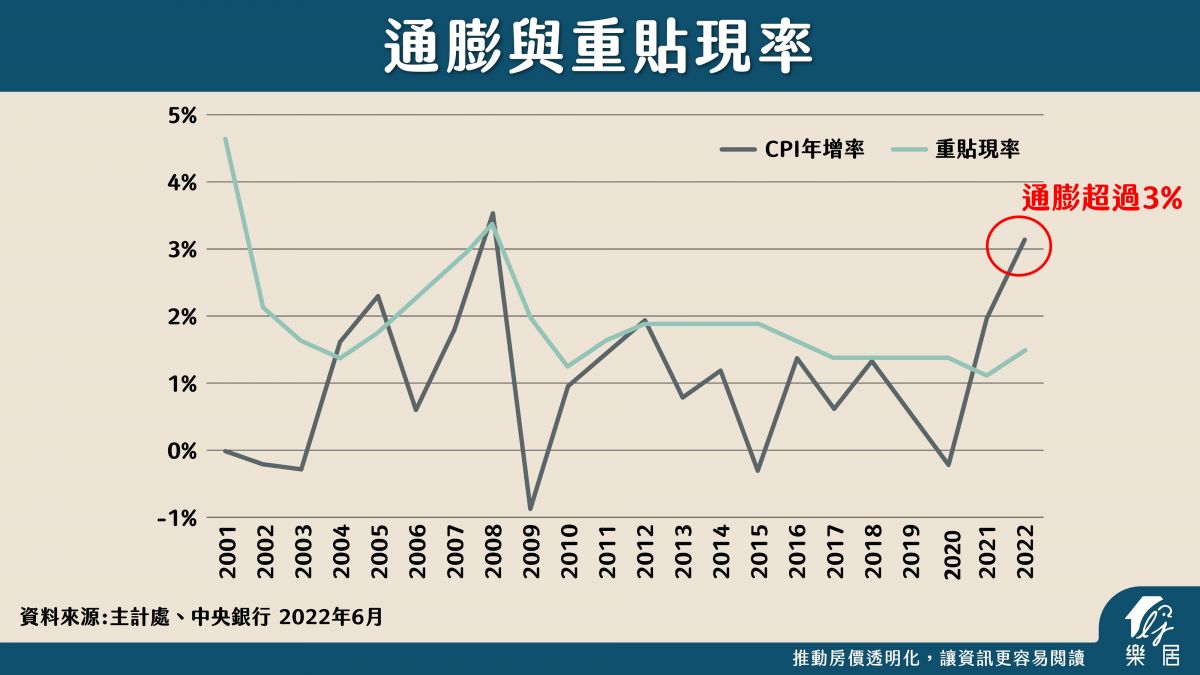

強力升息下的市場

美國強力升息的狀況下對商用不動產一定會有影響。從經濟面來看,台灣的通膨不像美國、韓國、新加坡等這麼嚴重;這也是為什麼台灣央行升息的幅度可以相對溫和,需要注意的是今年3月之後,台灣的通膨狀況每個月都超過3%,已是台灣歷史高點,因此推估下半年央行會會繼續保持升息態勢。

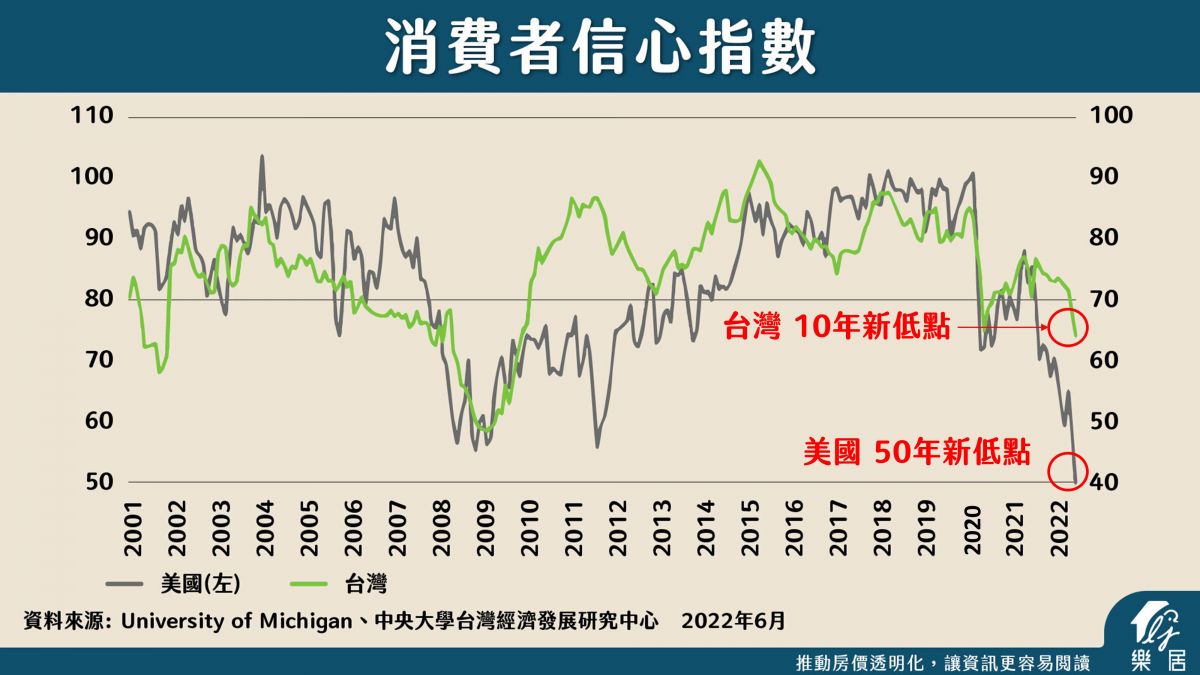

在緊縮的大環境下,很多人關注歐美的經濟在下半年是否會進入衰退?我們可以從消費者信心指數這樣的領先指標來觀察,市場上大家對經濟的看法;通常信心不足的時候會盡量減少消費,這會直接影響到以內需為主的市場像是「房地產」。

經濟的變化一定會影響投資人的信心。因此從上圖可以看到,今年6月之後美國消費者信心指數降到了50年來的新低點,台灣的消費者信心指數也是金融海嘯之後,來到了10年來的新低點。

CBRE觀點:下半年商用不動產的變化

商辦租賃市場

樂觀看待下半年租賃市場,因為空置率在歷史低檔,使得租金協商上房東更占有優勢;進而拉升商辦租金行情,且空置率會維持在4%以內。

商辦投資市場

從前面買方數據中可以看到,商辦的投資市場主要買方是保險公司;當他們在投資商用不動產時,會受到法規中「最低收益率」的規範限制(即保險業在做投資時依法規需要有最低的獲利門檻)。次要買方則是自用型,我們分別來看,主要買方受到升息影響下半年可能會有怎樣的變化。

- 保險業:

最低收益率去年底是2.095%,但在經過上半年兩次升息後,最低收益率現在為2.47%。最低收益的提高,讓保險公司在尋找投資標的時困難度大增,因此可以預期在未來幾季,保險公司投資商辦金額會下降。

- 自用型:

自用型買方也會受到升息影響成本提高,但是我們認為,因為需求強勁,只要有合適的標的自用型買方還是會勇於出手。

工業地產市場

工業地產以自用型買方為主,像是中小企業、回流台商他們持續有擴廠需求;因此相較其他商用不動產表現會更穩定。

土地交易市場

認為下半年土地交易市場將進入冷靜期,主因有三;

- 升息使得貸款利率提高

- 建商信用管制:貸款額度限縮目前僅能貸5成,且其中1成要做為動工款。

- 建商購地開工限制:今年規定建商購地後必須在18個月內開工;缺工缺料的市場下中小型建商將受到不小的壓力。

2022下半年看好的區域

房地產是會因為區域而變化很大的市場,上面我們分析了市場狀況和未來變化,而根據不同的商用不動產在不同區域也會有不一樣的表現;

商辦投資:

如果追求穩定收入,最看好台北市商辦,租賃需求強;尤其距離台北捷運站,步行3-5分鐘內都是很好的投資地點。

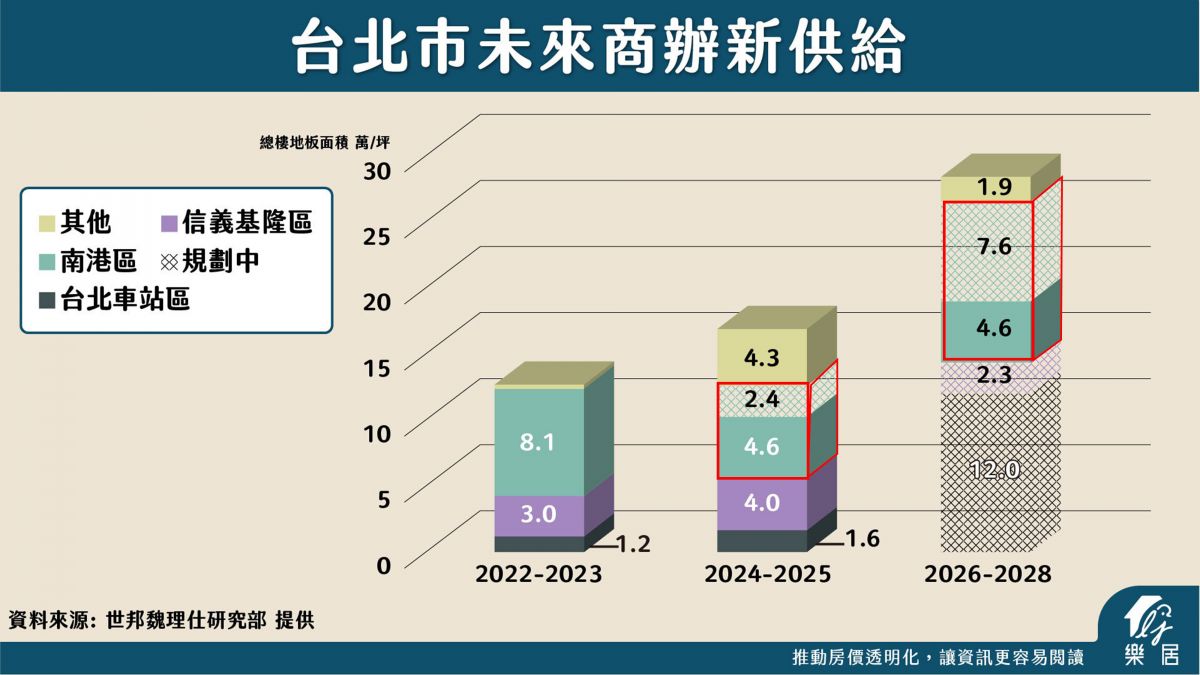

Tips : 租賃市場翻轉的時間點

2023下半年開始台北市中心陸續會有新的商辦供給出現,2024年之後商辦供給會幾乎集中在南港,預估將有超過20萬坪的新辦公大樓出現。

在大量新供給出現後,空置率提升,租金漲幅將會趨緩;對有租賃需求的企業來說,將有更多選擇而且都是品質更好的新大樓。

工業地產投資:

工業地產會有群聚性,南部半導體S型廊帶在政策大力支持下,吸引整個產業鏈南遷,廠商聚集;因此看好台南、高雄的發展。

2022下半年 商用不動產投資注意事項

1.辦公大樓

- 壽險業投資占比將降低,自用型買方依然強勁。

- 租賃市場狀況佳,須特別留意2024年之後大量新供給出現,空置率提升,將從「房東市場」轉為「租客市場」。

2.工業地產

- 看好台南、高雄發展,自用型買方擴廠需求依然強勁。

3.土地交易

- 升息影響+貸款難度提升

- 中小型建商購地減少

- 整體土地交易萎縮