晨星 (Morningstar)發佈《環球投資者體驗研究報告──基金資訊揭露》,當中印度及美國獲最高評級,澳洲則在全球基金資訊揭露標準日漸提高下持續落後

兩年一度的《環球投資者體驗研究報告》的第三章,針對基金資訊揭露加入了兩個新範疇:銷售過程揭露,以及環境,社會及公司治理 (ESG)與盡職治理 (Stewardship) 的資料揭露

台北,2020 年 12 月 15 日--全球領先的獨立投資研究機構 Morningstar, Inc.(Nasdaq: MORN),今天發佈了兩年一度的《環球投資者體驗研究報告》的第三章。此第六期的報告就北美洲、歐洲、亞洲及非洲 26 個市場的基金投資者體驗作出評級。「基金資訊揭露」這一章根據六個主要資訊揭露範疇評估基金市場,其中今年新增兩個範疇:銷售過程揭露和 ESG 與盡職治理(Stewardship)資料披露。

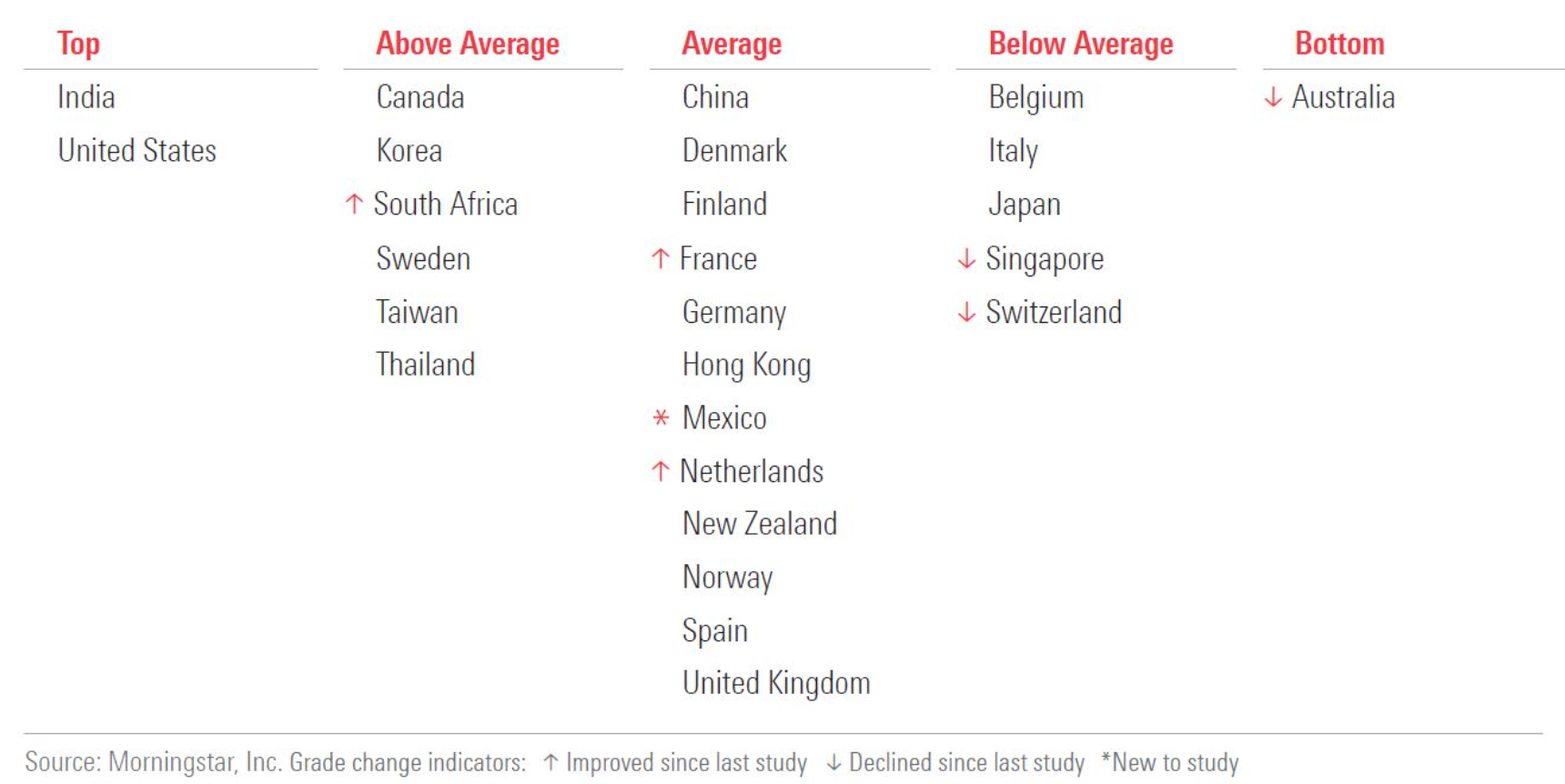

評級分為「最高」、「高於平均」、「平均」、「低於平均」及「最低」。晨星給予印度及美國「最高」評級,反映它們在基金經理的姓名、基金經理於基金的投資金額及其薪酬方面的揭露,以全球最佳標準來看,是對投資者最為友好的市場。相反,晨星給予澳洲「最低」評級,因為它是唯一一個未有對基金投資組合持倉揭露進行監管的市場,亦未能切合投資者對 ESG 與盡職治理資料揭露方面日漸提高的期望。

晨星基金研究部主管兼本研究報告合著者 Christina West 表示:「在印度及美國的帶頭下,大多數市場的基金資訊揭露均有逐步進展。加拿大、韓國、台灣、泰國、南非及瑞典六個市場均獲得「高於平均」評級。法國及荷蘭受惠於歐盟市場整體水平的改善,評級進一步躍升,而南非的評級亦有所提高。有些市場,因缺乏行業壓力或政治決心,未能糾正現有狀況並明顯滯後其他市場,澳洲便是其中一個例子。」

她續說:「我們很高興在今年的研究中引入了兩個新的基金資訊揭露範疇:銷售過程揭露和 ESG 與盡職治理資料揭露。就銷售過程揭露而言,我們考慮了財務顧問在銷售產品時是否需要揭露利益衝突並在銷售時提供適當的基金文件。ESG 與盡職治理資料揭露亦是重要的新興領域。我們評估了市場有否設立有關 ESG 的規定及盡職治理守則,而後者會否要求基金就其聲稱具有的綠色認證及盡職治理活動作出揭露。」

《環球投資者體驗研究報告──基金資訊揭露》的附表 2 顯示了各市場的評級。

《環球投資者體驗研究報告──基金資訊揭露》英文版報告全文現可在此下載。本章內容摘要:

• 印度及美國再次獲得「最高」評級,主要因為它們在我們六個主要基金資訊揭露範疇中均有堅穩的表現。自這項研究開始以來,美國在揭露領域一直名列前茅,而印度亦在其揭露框架中,逐步引入全球最佳標準。印度亦要求基金每月揭露投資組合持倉資料而提高了資訊揭露的水平。

• 在這項研究所評估的 26 個市場中,澳洲在基金資訊揭露的制度最為落後。雖然澳洲是一個成熟市場,卻是唯一一個未有要求揭露基金投資組合持倉資料的市場。《澳洲公司法》(Australian Corporations Act) 修正案提出了退休金託管人需在網上發佈投資組合持股量的要求,雖原定於 2019 年 12 月 31 日生效,之後卻被推遲。該生效日期在 2015、2016 及 2017 年分別已推遲了三次。

• 新加坡及瑞士的評級被降至「低於平均」,與比利時、意大利及日本相同。這些市場有一共同點,就是並沒有規定要揭露基金經理於基金的投資金額,亦未有在簡化版基金章程中提供收費金額例子,並且相比全球最佳標準,較不頻繁要求揭露投資組合全部持倉資料。

• 各地監管機構應視 ESG 資訊揭露標準化為首要任務,讓投資者可以更了解投資產品,並對不同基金作出比較。歐洲在這方面最為積極,而瑞典因其特定要求,成為 ESG 資訊揭露的領導者。至於歐洲以外,香港監管機構網站上的綠色基金列表,就是一個簡單但直接高效的舉措,方便投資者辨認符合監管機構對 ESG 要求的基金。美國在這方面則相對落後,現時未有政府或相關機構制定 ESG 標籤的特定要求或標準。

• 從晨星角度來看,最佳的監管方法源於更高的透明度。透明度對投資者很重要,因為它有助投資者作出更好的決策,並對投資工具及管理客戶資產的公司建立信任。

研究方法

晨星《環球投資者體驗研究報告》對各市場是否能為基金投資者提供良好的體驗進行評價。本研究的主要對象為一般投資者最常見的集體投資工具,主要為公開買賣的開放式基金及交易所買賣基金。本研究不包括其他集體投資工具,例如保證基金、變額年金、與投資有關的人壽保險計劃、私人退休金基金、封閉式基金、集體投資信託、對沖基金、私募基金或創投基金。

晨星在此章節根據六個主要資訊揭露範疇評估不同的市場,包括新增的「銷售過程披 露」及「ESG 與盡職治理資料披露」兩個範疇。這些範疇及評分比重為:

1) 簡化及非簡化版基金公開說明書 30%

2) 收費揭露 10%

3) 投資組合持倉資料揭露 20%

4) 基金經理的姓名及薪酬揭露 15%

5) 銷售過程揭露 15%

6) ESG 與盡職治理資料揭露 10%

台灣

台灣對於銷售流程的基金資訊揭露規定非常嚴格,因此基金資訊揭露等級為「高於平 均」。台灣的簡式公開說明書因能夠清楚勾勒出基金的策略和投資風險,並規定了標準化的報酬說明而獲得認可,然而缺少費用的金錢性說明。簡式公開說明書不須顯示基金經理人的姓名,但是必須顯示在完整的公開說明書中。投資組合持股狀況需每季揭露,不過和許多市場不同的是,基金在實際情況中的揭露頻率未能超過法令的規定。

台灣的金融監管機構—金融監督管理委員會 (FSC) 為不斷改善台灣資本市場永續性,於 2020 年 8 月公佈了「公司治理 3.0—永續發展藍圖」。該藍圖將於未來三年執行 5 項行動計劃。為提高資訊透明度,FSC 努力提升台灣上市公司與永續性發展相關訊息的品質,這將可以使基金做出有關環境、社會和公司治理更明智的投資決策,並向基金投資者揭露更多有關的訊息。另外,自 2020 年起實施的法規禁止基金公司向經銷機構支付行銷與銷售活動費用。

一般基金資訊揭露

在台灣,基金需準備一份公開說明書與簡式公開說明書,並且必須在每季結束後的一個月內更新。公開說明書應包含最近兩年每一年經會計師查核的財務報表。基金報告非必要,但通常每月提供一次。基金報告被視為行銷材料,必須遵守證券投資信託暨顧問商業同業公會 (SITCA) 所制定的規範。雖然基金本身並不需要提供對其績效的討論,但基金宣傳品中經常會有一些有關績效或市場的評論。基金文件(尤其是公開說 明書和財務報告)於 Fundclear 網站集中管理,這是一個由 SITCA 和臺灣集中保管結算所共同營運的網站。

簡式公開說明書

簡式公開說明書以摘要形式提供公開說明書中包含的重要資訊,一次只提及一檔基金,而且表達淺顯易懂,以便於一般投資人閱讀理解。簡式公開說明書必須包含以下必要資訊:投資範圍和特色以及基金的主要投資風險。

投資範圍部分通常提供足夠的特定資訊,可讓人對策略有清晰的瞭解。風險部分以淺顯易懂的方式闡述與基金相關的主要風險及其對基金績效和波動的影響。簡式公開說明書儘管按規定需以百分比的格式提供投資者應支付的各種費用與支出,但不提供費用的金額說明。簡式公開說明書還必須特別包含一張圖表,在該圖表中提供基金過去 10 年的每股淨資產值、過去 10 年的年度收益率以及基金最近 3 個月、6 個月、1 年、3 年、5 年、10 年以及自成立以來的累計報酬。

收費揭露

基金需要在公開說明書中提供過去 5 年中每年的合計總費用率。基金還需要在公開說明書和簡式公開說明書中,分別列出管理費、績效費、申購與贖回費以及其他經常性開支,例如保管費和行政處理費。此外,SITCA 網站還會揭露每檔基金每月產生的交易成本。在銷售時必須向投資者提供一份文件,揭露管理費中占比最大的基金銷售佣金,並讓投資者確認。對於投資於其他基金的基金,總費用率不包含投資基金的費用,但必須在公開說明書中揭露佔投資組合 1%(含)以上的每項基金投資管理費率和保管費率。與英國的「基金價值評估報告」(Assessment of Value Report) 不同的是,台灣不要求基金定期評估其費用的合理性。

投資組合持股狀況揭露

基金需要每月向 SITCA 提供其完整的投資組合持股狀況,包括在交易所交易的股票、 債券和衍生性商品中的多頭和空頭部位。SITCA 會每月揭露每檔基金前 10 名的部位,並每季揭露佔投資組合部位 1%(含)以上的所有持股。這些內容會在每個期間結束後的 10 天內更新到 SITCA 的網站上。基金還需要在每年度結束的兩個月內和第二季結束後的 45 天內,分別在年度和半年度財務報告中揭露其完整的投資組合持股狀況。此外,幾乎 95% 的基金通常會在平均 30 天內向 Morningstar 公告季度投資組合的持股資料。這反映了對法令規定的高度遵守,但與本研究中大多數其他市場普遍的月報相比,仍有一段差距。

投資組合資訊揭露

基金需要在公開說明書中提供主要投資組合經理的姓名和任期,簡式公開說明書則不需要。所有基金均自願向晨星提供基金經理姓名。如果基金經理還管理其他基金,則應揭露這些基金的名稱,以及為防止利益衝突所採取的措施。基金還需要揭露基金經理的薪酬政策和薪酬結構。但基金並不會向投資者提供實際的薪酬金額與經理個人對基金的投資。

銷售過程揭露

在台灣,基金公司和基金發行人需要在提出認購申請之前向投資者提供簡式公開說明書, 並在投資者提出需求時,提供完整的公開說明書。基金發行人在向投資者銷售基金之前,必須向投資者揭露從基金公司獲得的任何報酬、費用或其他收益。SITCA 於 2018 年 8 月發布一項函令,該函令於 2020 年開始生效,禁止基金公司向經銷公司支付行銷和銷售 活動費用,因此無需揭露此類銷售激勵活動。

ESG 和盡職治理揭露

台灣證券交易所於 2016 年發布了「機構投資人盡職治理守則」。該守則本質上為自願 性,截至 2020 年 9 月,約有 150 家基金公司和其他金融機構已完成簽署。儘管不是監管法規,然而該守則建議機構投資人建立和揭露盡職治理和投票政策,並每年揭露其投票和治理活動。該守則還建議機構投資人將 ESG 因素納入其投資流程,不過目前針對基金尚無揭露 ESG 的標準。

FSC 於 2020 年 8 月發布了「公司治理 3.0 — 永續發展藍圖」,並制定了 5 項在未來 3 年內 改善 ESG 的行動計劃,其中包括提高資訊的透明度。實收資本超過 20 億新台幣的台灣上市公司將必須從 2023 年起開始製作並提交永續性報告。FSC 還將參考國際準則,例如氣候相關財務揭露的工作團隊與永續會計準則委員會的準則,強化永續性報告的揭露規 定。儘管非監管法規,但這可以使基金更好地做出 ESG 相關的投資決策,並基於更多可取得的永續性資訊,為投資者提供更多相關的基金資訊揭露。

延伸閱讀》