文/財富管家投資團隊

準備退休金理財就如同你要為自己建置一台「退休提款機」,在我們在進行退休金準備時,就是在將這台退休提款機未來盡可能的將要用到的現金放滿,或是建立一個機制會定期補充提款機的現鈔,其中到底有哪些錢要準備, 就是退休理財的三桶金!

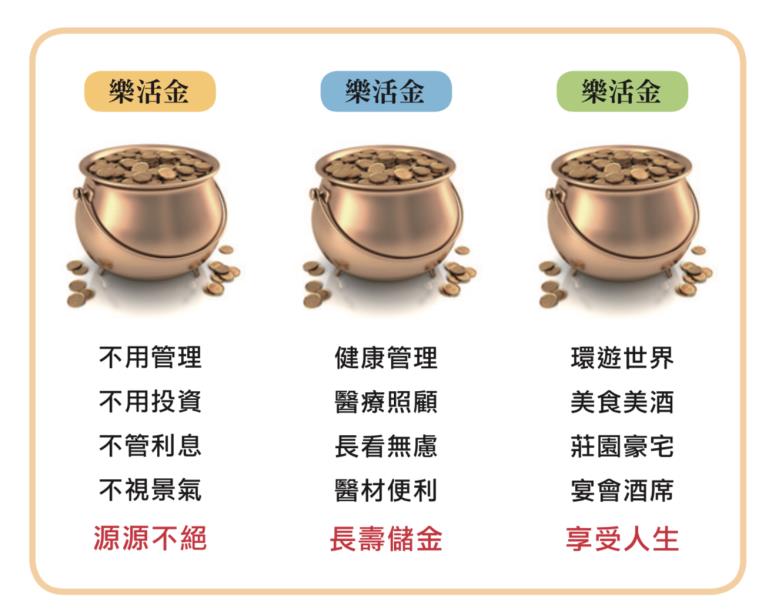

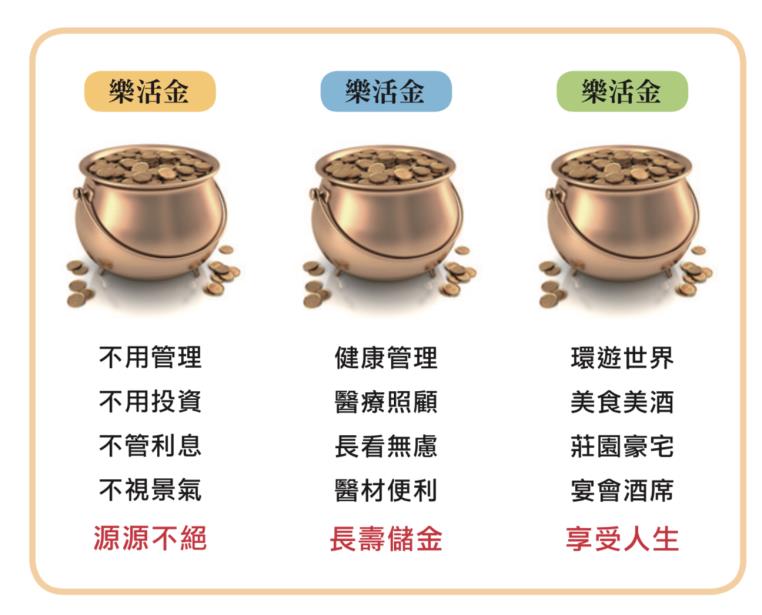

一、第一桶金:樂活金

也就是生活費,退休後是我們開始花錢的人生,賺錢已經不是退休後的主要,最起碼的規劃就是退休生活費的源源不絕,大部份的專家、退休相關機構、世界銀行等都建議,退休生活金至少要取代退休前收入的70%,這也就是俗稱的所得替代率,所以第一步最基本的規劃就是要朝這的目標來安排!且在退休時,這筆錢一定要是自動流出,自動存入,不可以是不固定、要操作的理財規劃配置,而這部份的錢可以從三方而來(政府福利+企業退休金+個人儲蓄)。

二、第二桶金:長壽金

根據統計,一般人年老後被照護的那段時間,會花去人一生中醫療總費用的85%。健康是一種資本財,年齡的增加意謂著健康資本折舊率的提高,使消費者必須增加投資來補充健康資本存量的不足,因此消費者對醫療服務的需求會隨著健康資本折舊率(年齡)的提高而增加。若從年齡別平均醫療支出也可看出,老年人口為醫療資源耗用高的族群,約為青壯年之3-5倍!

老年人所需的醫療、護理和服務,不僅使家庭和社會的負擔加重,同時也對我省醫療資源提出挑戰,對醫療設施、人員和衛生費用的需求急劇增大。所以退休後的醫療支出絕對是一筆開支,但在醫療金準備的同時,可能要考慮到幾方面的規劃!

● 預防保健支出。

● 就醫支出(門診、住院、開刀等):一般來說這部份的規劃可借重醫療保險的規劃,但也要注意醫療保險的承保年齡與給付項目!

● 長期看護支出:OECD曾於2006年對會員國進行醫療與長期照護之財務負擔推估,發現在人口老化下,預估各會員國政府在醫療與長期照護之支出占GDP的比率,將從2005年的6.7%提升至2050年的12.8%,成長幅度相當大。我國雖無對應推計,但在人口快速老化下,未來醫療與照護成本亦將大幅增加。由於長期看護分為居家照顧、社區照顧及機構照顧,費用及保險配套理賠或給付亦有不同,在進行理財及相關規劃準備也要一併考慮!

三、第三桶金:奢華金

也就是享受人生的花費,包括旅遊、打高爾夫球、社交支出等,這些費用的支出,可就個人理財情形進行調整,股市好、投資賺錢就奢華一點,但投資市場不佳,租金收入不定,也可以簡單豐富。

對於退休後有沒有準備或放置哪樣的工具都可以依個人想法及有錢人認為「退休理財是一般人的需要,因為我的資產高」,這句話說對一半,大部份的高資產族群在財產總值上的確比一般家庭或個人高出許多,但也要進行資產的配置檢視,因為有源源不絕的現金與有財產是完全不同的概念,財產要產生現金流是需要體力與能力的共同承擔所產生的結果,但退休後最大的考驗也就是體力與能力的下降,讓理財規劃與投資操作漸漸式微。

在基金界有一種特殊的基金為「生命週期基金」,這是一種可以按照投資者各個生命階段的風險收益特徵,自動調整資產配置比例的基金品種。其早期主要投資於權益類證券,類似於股票型基金,風險收益水準較高;隨著時間的流逝,其投資於權益類證券的比例不斷減少,投資於固定收益類證券的比例不斷增加,風險收益水準逐步降低;目標日期以後,最終演變為低風險收益水準的偏債型基金,甚至貨幣市場基金,為投資者帶來穩定的收入。

所以對高資產族群而言,中年以前可以股票房地產高於現金,但在人生下半場的配置要有系統性的現金流發生,且不需要理財與操作,這才是明智的安排!

由上表可知,同樣要達到千萬退休金,從25歲開始每年存放在4%報酬的工具中,到65歲退休時,已累積三倍存款的退休金達 千萬,但同樣的數字,當您50歲的時候才開始提撥,不但本金要兩倍,還要存放在12%報酬的工具中,才有機會達到千萬存款,而 12%的年度報酬相對比4%的工具難度更高,風險也更高,最重要在 金融海嘯、歐債危機、中美貿易戰等世界金融變化中,更是難上加 難呀!所以提早開始、系統化的存錢,就是為退休金提款機中的現 金準備第一步的規劃!

退休金理財的關鍵:不在於準備的本金,在於退休後每月提款的數字

想了解更多,請上卓越資產管理