文/馬哈老師

2024年6月對我來說是很重要的月份,因為小兒年滿18歲成年了,代表我跟他都進入人生的另一個階段,我也啟動了我的退休計劃,我個人月現金流一直以10萬為目標,代表一年需要120萬元,如果以4%法則要存3,000萬,但在這波股災衝擊下,4%法則還站得住腳嗎?我想是很多投資人擔心的問題。

股災來了!4%法則還能適用嗎?

這一波由川普引爆的貿易戰,引發全球股市重挫、債市也同步下跌,連美元指數也直直落,撼動了美元作為全球儲備貨幣的地位,這一次全球的投資人資產普遍縮水,即使有做「股債資產配置」的退休族也無法倖免於難。

過去備受推崇的「4%法則」是退休理財中常用的法則,主張每年從退休資金中提領4%,可以確保資金在30年內不會花光。如果你退休時準備了1500萬元的退休金,根據「4%法則」,每年可安全提領的金額為60 萬元(1500萬元 × 4% = 60萬元/年),換算每月約有5萬元生活費。

雖然我們這次遇到股災,4%法則仍具有一定的韌性。它強調的是「從總資產中定額提領」不在於每年精準提領「收益」的4%,只要長期投資組合多元、穩健(如股票與債券平衡配置),即便市場短期波動,資產仍有機會回復甚至增值,關鍵在於保持紀律、避免恐慌性賣出,適度調整支出,讓資產穩定成長,持續為退休生活提供穩定支撐。

力行長期投資,自創6%法則讓自己過得更幸福

我自己個人退休規劃,以追求「6%法則」為長期目標,期待每年投資資產能穩定創造6%的報酬率,根據「6%法則」,每年可安全提領的金額為90 萬元(1500萬元 ×6% = 90萬元/年),換算下來等於每月可支配 7.5萬元。

至於如何達成6%的目標,我分享我的做法?我自己是透過穩定的高股息ETF與債券ETF組合,搭配定期檢視資產配置,並嚴守不盲目追高、不恐慌殺低的紀律,重點不是追求短期高利,而是打造能長期穩健配息的現金流。

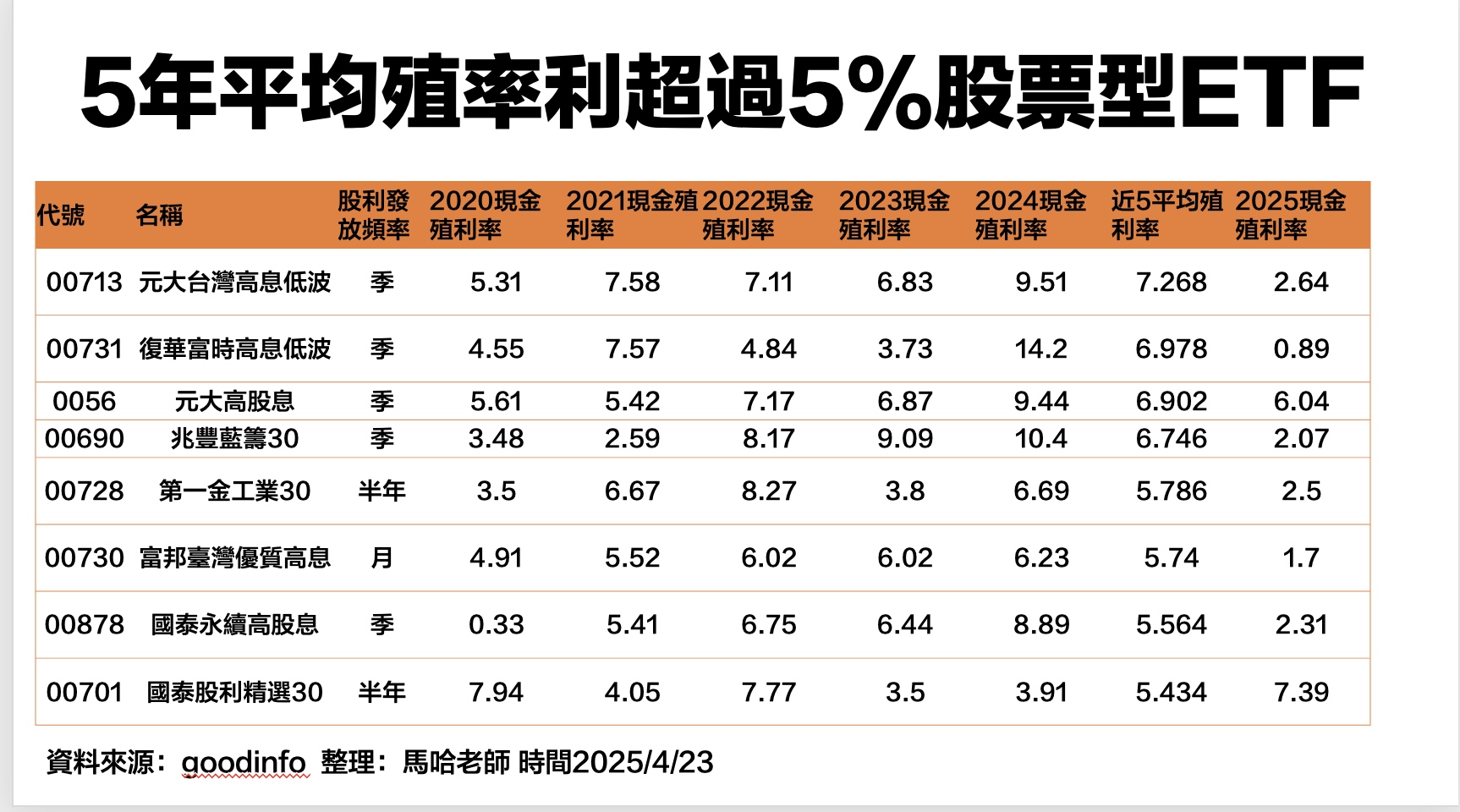

因為退休金要避免高風險,我以「殖利率」為篩選標準,我以過去5年平均殖利率有5%以上的ETF為主,從下圖表格可以看出,近5年平均現金殖利率超過6%的ETF包含:元大台灣高息低波(00713)、復華富時高息低波(00731)、元大高股息(0056)、兆豐藍籌30(00690),這些ETF的平均值都落在6.7%左右。其中以00713最高,達7.268%,顯示穩定配息能力強,適合長期投資、退休規劃或打造被動收入來源。

為達到「資產配置」的目的,我也將部分資金進存入「債券ETF」,債券ETF則以近2年,甚至是近1年來篩選,原因是越後面發行的債券,債券利息較高,從下圖表格來看,近2年平均殖利率超過5.7%的債券型ETF共有多檔,其中表現亮眼的包括國泰A級公司債(00761B)平均殖利率達7.01%、國泰新興投等債(00726B)6.465%、富邦全球非投等債(00741B)6.44%。

最後提醒大家,投資一定投險,以上為個人看法,非分析意見及推介建議,投資人請自行判斷投資風險。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證,基金投資風險請詳閱基金公開說明書。