文/馬哈老師(moneybar / i玩錢網站創辦人)

最近高配息ETF到底會不會配到本金這件事情引起了大家的廣泛討論?尤其是對於平準金機制,政府主管機關金管會跟投信投顧公會目前也在研擬有關於平準金的相關規定。

我在教孩子財商跟存子女教育金時,我們的股票投資也有投資高股息ETF,所以我將某家公司配息給我們的報告書,逐一跟我的兒子解釋到底我們買的配息ETF錢是從哪些地方配息給我們的?

高股息ETF配息多數來自這四個地方

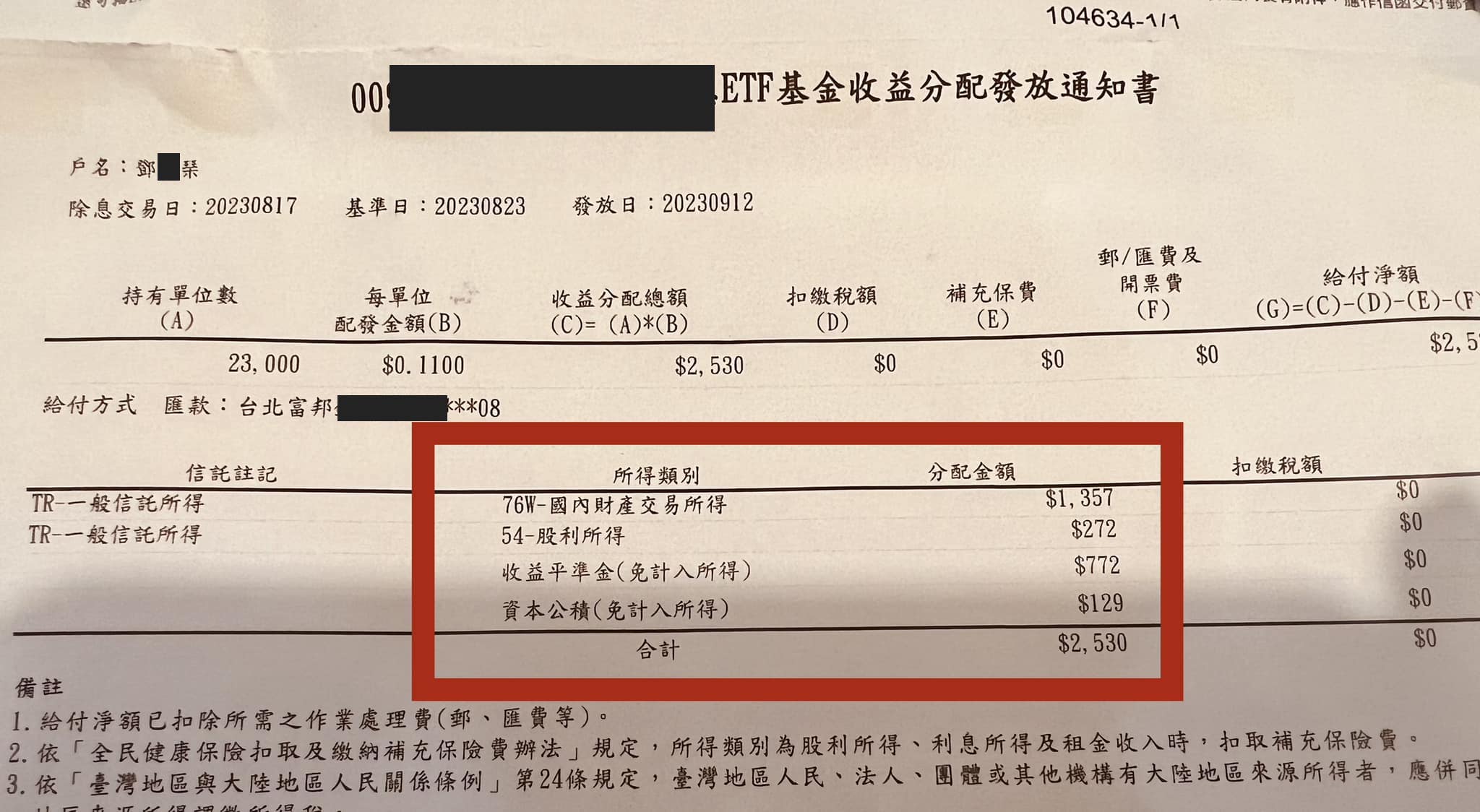

以下我們用某檔ETF為為範例,避免廣告嫌疑,不標示哪一檔ETF,當我們收到收益配發通知書,信中除了戶名、除息交易日以及發放日之外,針對配息的來源寫得非常清楚,大家可以看下圖。

大致上配息的來源會區分為四大區塊分別是財產交易所得、股利所得、收益平準金、以及資本公積,還會註明哪些配息不記錄當年度所得,對於高收入族群,配息收入否計入所得也會影響到之後報稅的級距,所以也是高收入族關注的焦點。

(1)財產交易(國內)所得(76W):因出售該ETF成分股賺取的價差,也就是大家說的資本利得,這筆收入適用所得稅法第4條之1「證券交易所得停徵」的規定,投資人不用繳稅,也不用繳納健保補充保費(滿2萬元要繳)。

(2)54股利所得:依據今(2023)年綜所稅申報規定,股息股利所得算入54C項目,如果我們以採用8.5%減應納稅額,每人可抵減金額以8萬元為上限,用8萬元反推免稅金額大概就是股息收入超過94萬元以上,你才要繳稅,多屬人應該不容易。

不過,這裡要特別提醒的如果你單次股利配息給付達2萬元(含),你需要扣繳二代健保2.11%補充保費。所以單次配息要算清楚,以我為例,我會儘量控制每次收息在2萬元以下。

(3)「收益平準金」:收益平準金最近一直被討論,投資人擔心配息來自於自己的的本金,會影響到自己的資本利得,以這檔這次配息有30%配息來自它。

認識收益平準金?

「受益平準金」就是你投了100萬買該檔ETF,它保留10萬放在受益平準金基金,做為配息資金,優點是「保障配息」,缺點就是「錢沒全部投資,最後用到自己的本金配息給自己」(無論你是新舊投資人都可以拿到一樣的配息)。

那早買ETF的投資的錢會變少嗎?不會喔!因為後買也是拿本金配給你收益平準金則是拿投資人投入本金的一部份來進行分配,當有投資人要加入的時候,會看當時基金帳戶中,還有多少「未分配的股息」來分配。

(4)資本公積來分配股利:通常只限於股本有溢價的時候,就是發行股票超過面額所產生的股本溢價,當保留盈餘有虧損,也可以用資本公積來彌補發放股利的用途。一般來說資本公積的來源有:

1. 股本溢價

2. 資產重估價值

3. 處分固定資產收益

4. 公司合併利益

5. 受領捐贈所得

如果你擔心你投資的高股息ETF拿很高比例的本金來配息給你,建議你每次收到收益配發通知書都計算一下,配息來源的比重,以這檔為例54%來自賣出持股賺到的錢、11%來自ETF持股領到的股息、30%來自於收益平準金、5%來自資本公積。

至於收益平準金(我們自己投資的錢配息給我們)比例應該多少才算合理,目前證交所跟投信公會正在研擬這個部分,我相信未來制度會更趨完善,投資人不用太擔心。

如果你也想讓孩子未來有更多的選擇,歡迎加入教孩子金錢教育的行列。