文/馬哈老師(馬哈財商教育學院創辦人)

根據美國經濟教育委員會 (CEE) 2024年調查,目前美國有35 個州要求學生必須修個人理財課程才能畢業,這個數字比2022 年以成長52%,其中有15 個州要求開一整個學期個人理財課程,代表金融教育日益重要。

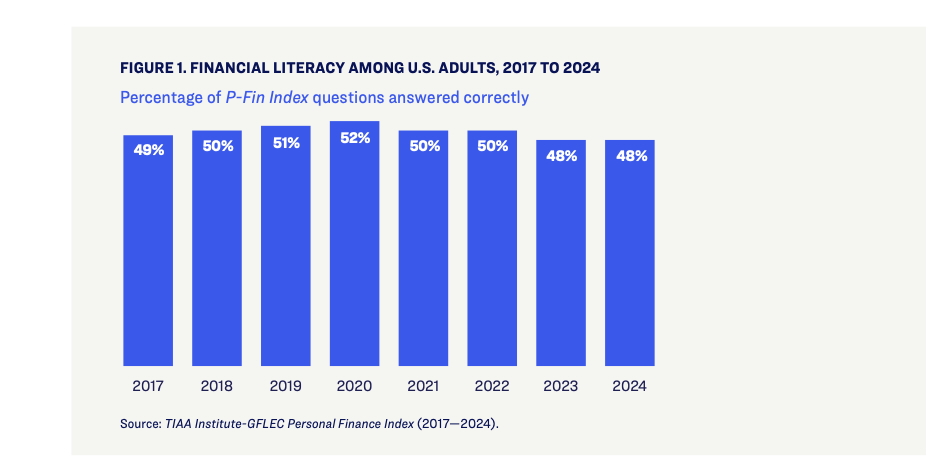

儘管如此,政府/民間機構越來越重視金融知識,但在IAA研究所-GFLEC 個⼈理財指數(P-Fin 指數)報告中顯示,美國成年人只能正確回答48%關於「收入、消費、儲蓄、投資、借貸/管理債務、保險、管理風險跟常用資訊來源」等概念的問題。

調查中也發現女性的金融知識比男性少10%,同時Z世代僅能正確回答37%的問題,是所有世代中最低的(比較X世代、Y世代、嬰兒潮世代),另外所有世代對於「管理」風險這件事分數都很低,代表大家對於風險認知低。

資料來源:2024 年TIAA Institute GFLEC 個人理財指數報告

認識TIAA研究所 GFLEC 個人理財指數(P Fin 指數)

TIAA Institute - GFLEC 個人財務指數 (P-Fin 指數) 今年邁入第八年,是用來衡量美國成年人成夠做出明智的財務決策和有效管理個人財務的知識。P-Fin 指數是每年由 TIAA 研究所和全球金融素養卓越中心與 Greenwald & Associates 協商後推出的年度調查。

該指數是根據收入、消費、儲蓄、投資、借貸/管理債務、保險、管理風險和常用資訊來源這八個部分,一共設計28 個問題詢問美國成年人。

這八大類問題,你都能理解且正確回答嗎?

P-Fin 指數調查中,以下面這8大類為主,每個類別詢問3~4題:

1. 收入- 收入的來源,除了工資,利息、投資,租金也都是收入來源。

2. 消費- 預算和如何管理支出。

3. 儲蓄- 如何有效管理帳戶,錢要放在銀行定存還是做投資理財,同時需考量風險。

4. 投資-投資類型、財務目的(存教育金或退休金)、風險和報酬率。

5. 借款/管理債務-貸款特徵(學貸、房貸、信用貸款)與還款之間的關係。

6. 保險-保險的類型以及保險是如何運作,妳能區別年金險跟人身壽險的區別。

7. 管理風險-人可能面臨導致收入、 資產、 健康、 生命的個人風險,管理風險降低不確定的財務結果。

8. 首選金融資訊來源- 對於金融資訊能正確判斷來源和建議,例如理專介紹的金融商品都很清楚特性及風險,還有金融詐騙尤其是在台灣。

在2024 P-Fin 指數也⾸增加了「退休」問題的提問,調查中透過5個問題來衡量大家都「退休」這件事的認知,包括「社會安全福利、醫療保險的醫療費用包含範圍、就業的退休金、確保終身收入和退休後預期壽命」。多數的受訪者可正確回答2個問題。

資料來源:2024 年TIAA Institute GFLEC 個人理財指數報告

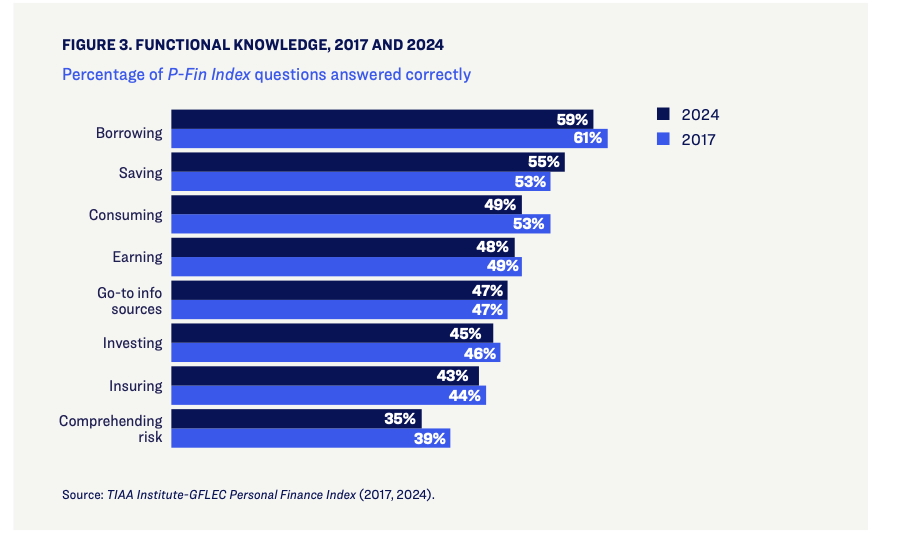

在美國因為學生很早就有信用卡或借貸助學貸款念大學,所以借貸和債務管理一直是每年金融知識普及率最高的領域,2024年有59%的借款問題都能得到正確回答。

另外,在儲蓄跟消費相關問題上,2024 年金融素養也排名第二跟第三,而排名最低的兩名是「管理風險跟保險」這兩個領域。

資料來源:2024 年TIAA Institute GFLEC 個人理財指數報告

3大建議:扎根教育、廣泛推廣、強調管理風險

調查報告最後則建議政府或相關單位可以從以下三點改善:

1.從中小學教育中推廣財商教育:從小開始接受金融教育,讓年輕人掌握必要的知識,在他們一生中面臨的許多財務決策時作出「正確」決定。

2. 針對女性及低金融素養族群設計課程或計劃:調查中有很多人金融知識水平偏低,建議針對他們推出一系列的計劃,另外關於退休議題僅40%能正確回答,有必要加搶這一塊

3.提高全民的風險意識:風險認知是金融知識水準最低的,要進一步提升,同時建議從了個人財務領域也擴大到個人「健康」。

提高金融素養全世界政府都積極在做,從體制內中小學開始推廣最有效,因為孩子們累積金融知識的時間很長,除了學校金融素養課程,也建議所有的父母存自己孩子共學財商,如果不知道從哪裡開始?

P-Fin 指數調查的八大類:收入、消費、儲蓄、投資、借貸/管理債務、保險、管理風險和常用資訊來源,從這些關鍵字帶孩子認識理財,是一個很好的開始。