文/林奇芬

疫情期間只能宅在家,臉書卻跳出了三年前的照片,那時我正在布拉格旅行。看著照片、回味著美好時光,真想訂一張機票出國去,但眼前只能先等待疫苗接種了。

這幾年我都過著半退休生活,可以彈性選擇想做的事,也可以自由自在地出遊,最大的後盾就是做好退休計畫。如果你也想要擁有悠然的退休生活,就要提早做準備。

究竟多少錢,才能大聲說退休呢?簡單的計算方法,就是先估算每年生活所需金額,乘以20倍,就是退休金目標。其次,退休金需要透過適當資產配置,讓每年創造5%報酬率,讓資產帶來現金流支付日常生活所需。舉例說明,如果每年需要50萬元生活費用,則1000萬元是退休金目標。

每年需要生活費用50萬元*20(倍)=1000萬元。(退休金目標金額)

1000萬元*5%=50萬元 (退休金每年創造的現金流)

有了理財目標,接下來只要做對三件事,人人都可享受好命退休。

一、 越早開始越好,讓時間爆發複利威力

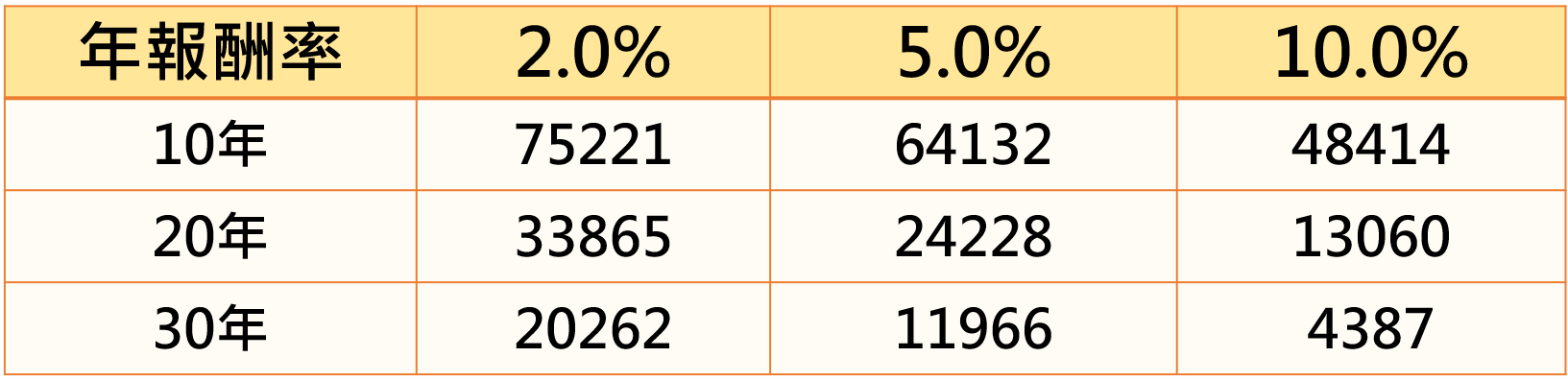

1000萬元不是短期可達成的理財目標,但若透過長時間累積加上複利,仍然可以輕鬆達成。以下例子試算,如果可投資30年,年投資報酬率5%,則每月投資12000元就可達標。但若僅有20年則每月投資金額要拉高到24000元。相對可知,若僅有10年時間儲蓄,每月投入金額要64000元,難度相對高。

另外,提高報酬率也可讓理財更輕鬆,假設投資20年,年投資報酬率從5%提高到10%,每月投資金額就可從24000元降為13000元。所以,越早開始投資越好,同時要選擇高報酬率的理財工具。

存1000萬元,每個月需要投入資金(元)

二、 股票基金或ETF為主,選好市場優於選產業

存退休金最好以股票為主要投資工具,從以上試算可知,提高報酬率可以更輕鬆達成目標,因此不建議使用儲蓄險或債券等,報酬率較低的理財工具。當然,投資股票相對風險高,且投資標的很難挑選,建議還是以股票基金或股票ETF最佳,若採取定時定額每月投資,更可以降低市場波動風險、提高報酬率。

以台股第一檔ETF元大台灣50(0050)為例,自2003年發行至今,含息年化報酬率可高達10%。若以台股基金為例,近10年來年化報酬率超過10%的也有不少檔。但建議投資人,存退休金首選市場是美股,其次才是台股。美股是全球金融市場領頭羊,且股市每一波多頭都可創新高,適合長期持有當核心投資標的。台股雖然表現也不錯,但較適合作為衛星搭配。以大市場為主,即使遇到風險也可以快速恢復,降低長期投資風險。

此外,近年投資人也偏愛科技基金,甚或今年天然資源基金也表現不錯,但產業型基金風險集中,不僅產業變化大,且循環時間難以掌控,過去都發生過投資人套牢許久的風險,不建議做為退休金標的。

三、50歲之後,可增加債券比重

存退休金目標在於長期累積資產,年輕時可以忍受市場波動,儘量以股票產品為主,追求高報酬率。但進入中壯年後,可以開始增加一些債券比重。若以退休年齡65歲估算,不需要過早提高債券比重,可以在50歲之後,逐年增加債券比重。

一般建議,60歲之後債券比重可達6成、70歲可達7成,但隨著現代人平均壽命延長,我認為債券比重可比傳統建議降低1成左右,但股票仍維持定時定額投資方式。如此退休後仍然可以維持股債適當比重,讓退休後資金報酬率不會快速縮水,仍可創造穩定現金流。

以上三件事,簡單又好執行,只要提早開始,加上持續的耐心,不畏市場震盪、堅定執行,就可以安穩存夠退休金。雖然目前全球股市都在相對高點,許多人畏懼不敢進場,但若你的投資計畫長達20年,你應該儘快開始而不是等待最佳時機。

(以上為個人看法,不作為投資建議,投資人請自行判斷投資風險)

歡迎加入林奇芬治富俱樂部 http://www.facebook.com/mrsmoney888

延伸閱讀》

加入i玩錢網站,免費下載金錢教育練習單,請點連結