文/Richbar 財顧團隊

退休善用年金、失能有長看險、失智有意定監護、死亡有遺囑及終身壽險,我們此生無慮!

近來,日本有部國際影展獲獎電影「七五計劃」,宛若40年前電影「楢山節考」的未來版本,聚焦在日本高齡社會問題,道出全球高齡化第一的國家,平均10位人中幾近3位是年過65歲長者,在2025年預計5位就有1人活到75歲。有段電影台詞:『人不能選擇自己何時被生下來,所以希望何時要死,能由自己做主!』導演觀察,日本老人獨居比例佔五分之一,有些長者常把想早點死去掛在嘴上,但並非真的想死,多是因為沒有金錢、沒有尊嚴、沒有陪伴、無人聞問⋯長久下來的孤寂空虛,殘酷反應在他們無奈且無助的生命日子。

這部電影,探討的議題焦點在於是否有資格評量人存活的「經濟價值」,銀髮族群一旦沒生產力,社會為了經濟利益就要犧牲掉他們嗎?高齡的社會問題沈重,不是日本獨有,泛至全球各國都無不重視,而台灣2025年要邁入「超高齡」社會結構狀態,65歲人口佔總人口2成,是身在這個島上人民需要去正視的重要課題!

台灣法定退休年齡65歲、平均壽命約81歲左右,退休後約16-30年的生活安排,可能遇到的「老、病、殘、死」,忽視它們闖進也無法避免這些變化的階段,想要過的無憂,現在必須「做對的事情」,認知好的健康生活照護可以分為「生理管理」及「財務管理」,而有關財務管理首要前提,是讓未來的不確定因素得用制度、計劃來管理及安排,不用讓年輕世代來承受經濟壓力或決定生死難題,請每個人對「65歲後」的自己負責,活得久不是錯誤、亦不要成為社會負擔,讓我們可以快樂的變老!

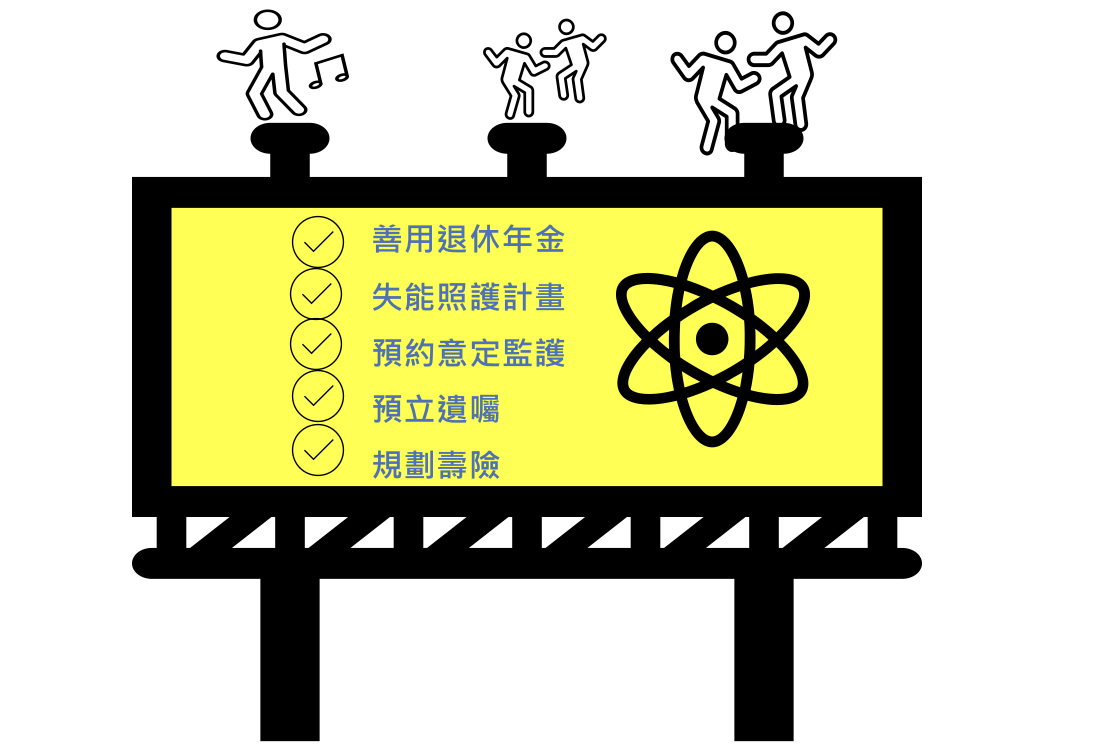

面對「快樂變老」,可以從社會的福利制度、長照政策、醫療資源、法令及理財工具等面向做思考,提供適當建議做為選擇:

- 退休善用年金:活得久,需要經濟能力得以支撐下半生的日常開銷,是現代人需重視及解決的要務,活多久領多久、對抗長壽帶來的經濟風險,可善用「年金保險」,其特色是「穩定的現金流」、「與生命長度一致」,即在年輕時期按時定期定額繳納保險費給保險公司,累積足額保單價值金,到了約定年齡啟動方案,依約給付確定金額,直到百年那一天。

- 失能照護計畫:國民健康署2017年國民長期照護需求調查指出,65~74歲長者失能比例約為19%,年紀越大比例遽升,而2019年公布的不健康餘命調查,臨終前臥病在床、失能失智,需要被照顧時間高達8.47年創歷史記錄,老人長期照護是避不可避的安排。現在能做的,除了維護健康狀態、延長亞健康的體能外,及早預備自己的長期照護基金,搭配政府僧多粥少的長照2.0政策,才能維持足夠尊嚴。

- 預約意定監護:不同以往民法規範的「法定監護」,我們得在心智健康、可清楚意識表達,找好一位或多位可信任的親友,以契約形式簽訂「意定監護」,經過公證流程確保受監護宣告狀況時,由指定受任人擔任監護人,依照契約內容管理、安排相關財產運用及身體照顧,可以避免漫長的法院監護宣告流程。

- 預立遺囑:人生打拼都想過上好日子,如果『人在天堂、錢在銀行』憾事發生,避免在世親屬發生爭產風波,「預立遺囑」是法律賦有效力的作法。依照民法規範,遺囑是被繼承人生前所為,身故時始發生效力的單獨行為,可以指定應繼分、遺贈及特留分等事項。

- 規劃壽險:要照顧心愛的家人,不管自身是否還可以繼續打拼養家,都能如常供給生活費的月薪資收入,或是預先準備一筆身故時累積資產的法定成本,讓家人不需動用其他方案可以順利承繼,這些都是「人壽保險」具備的功效。

快樂退休,不是只要準備好一大筆錢就可以解決,媒體上許多暢談投資退休工具的版面,常常讓應有健全的、平衡的照顧方案失焦,樂活變得只是一個提倡的名詞、而不是進行式的動詞。提早建構上述的五項安排,就像養育孩子成長需要足夠時間陪伴及金錢的灌注,相信在規律的執行方案下,快樂變老指日可待!

相關文章: