台灣人愛賺錢,更愛投資賺大錢,

看到「高配息」三個字,大家手刀衝去買。

但是在投資之前,你確定自己了解甚麼是「高配息」嗎?

以及「高配息」適合自己嗎?

下面小編帶大家一起來了解

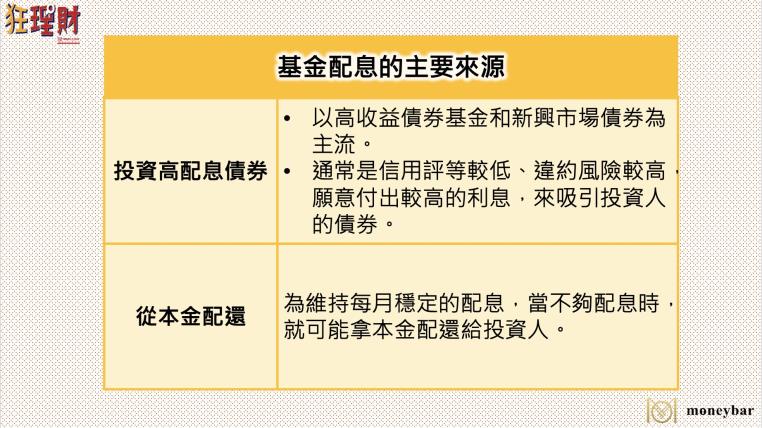

多數的高配息基金以高收益債、新興市場債券基金為主,

大家常常誤解這些基金波動度比股票型基金來的低,其實不是。

像高收益債是財務比較不健全、信用評級不高的企業所發行,

違約還不出錢的風險比較高,

所以高收益債的表現通常跟股市連動。

那麼我到底適不適合高配息基金呢?

我們來看一個很有可能發生的情況:

假如一次掏出100萬買一檔高配息基金,

基金年化配息率10%,代表1年能拿到10萬元配息,

但是基金淨值1年下跌15%,還倒虧了5%,

這樣的高配息基金你要買嗎?

最後提醒大家,

不要盲目地追求高配息,而忽略了報酬率,

其實最應該看的是把配息加入計算的「含息報酬率」,

也就是總報酬率的概念,

如果含息報酬率為負值,代表你拿到的配息有來自基金本金,

等於自己配給自己。

【無腦理財】下禮拜要出國,她慌問何時換匯最好?神人公開「超強換匯技能」網友全跪了

【無腦理財】這種好事每年都有?理財迷過年前必做「短時間暴力致富法」...網淚:紅包錢有著落

【趨勢狂爆】剛創業18天就GG?資深鄉民神解:這種「老闆夢」最容易短命...出去闖的都該看!

【趨勢狂爆】野原廣志背32年房貸,在台灣算慘嗎?他洩自家「省房貸」密技...買房有救了QQ

【趨勢狂爆】「歹年冬」年終怎麼花?十年前這樣用,十年後耍廢爽爽領...這招很可以!