作者:林奇芬

這幾天正在大掃除,翻到一本2008年的舊雜誌,封面報導是金融海嘯前,台灣投資人因為連動債受害、跟銀行頻起糾紛事件。我記得當時許多退休族,原先寄望購買理財產品讓退休生活更有保障,但卻因為錯誤投資,導致退休金血本無歸,老年生活受到衝擊。

年輕人理財若做錯決定,未來還有翻轉機會。老年人若資產受損,想要恢復比較困難,因此在理財上,退休族必須更為謹慎。我建議退休理財以下幾件事不能做。

退休族那些事不能做?

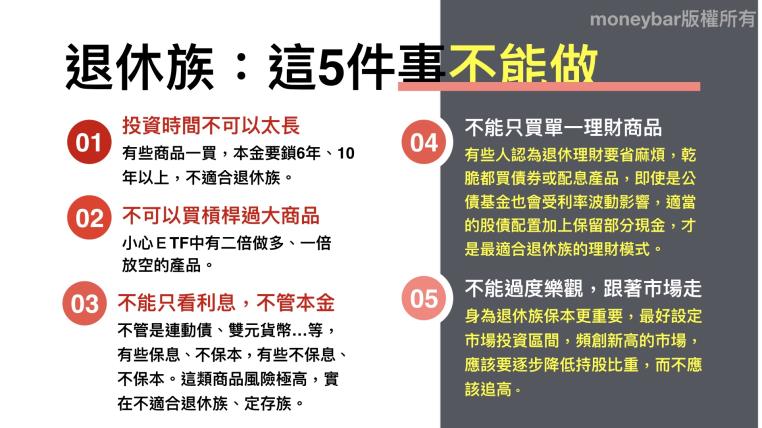

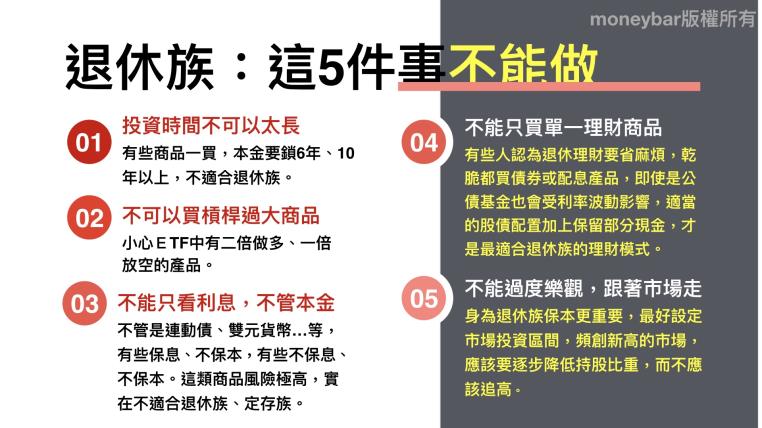

一,投資時間不可以太長。有些商品一買,本金要鎖6年、10年以上,不適合退休族,因為我們真的不知道,退休後還可以活幾年,理財商品的流動性一定要靈活。

二,不可以買槓桿過大商品。ETF越來越受到投資人歡迎,但小心ETF中有二倍做多、一倍放空的產品,雖然提供投資靈活性,但退休族若沒有適當管理能力,最好不要投資有槓桿的ETF,以免因為波動劇烈帶來風險。

三,不能只看利息,不管本金。不管是連動債、雙元貨幣、TRF…等,大多是固定收息加一個衍生性金融商品,有些有保息、不保本,有些不保息、不保本。金融機構最喜歡對定存族推這類商品,偏偏這類商品風險極高,實在不適合退休族、定存族。萬一有投資,比重一定要很低。

四,不能只買單一理財商品。有些人認為退休理財要省麻煩,乾脆都買債券或配息產品,但即使是公債基金,也會受利率波動影響,而高收益債基金也會受經濟景氣影響。適當的股債配置加上保留部分現金,才是最適合退休族的理財模式。

五,不能過度樂觀,跟著市場走。投資人通常在股市創新高時,才有信心買進,股市創新低時則急著遠離市場,長期下來,這樣投資績效最差。身為退休族保本更重要,最好設定市場投資區間,頻創新高的市場,應該要逐步降低持股比重,而不應該追高。

退休族哪些事可以做呢?

一,多花時間學習理財知識。目前網路資訊眾多,理財軟體多,各種書籍、學習課程也豐富。退休後時間多,反而可以多吸收相關知識,提高理財能力。當有理專或業務人員推薦理財產品時,自己可以多一分判斷能力,不至於被銷售話術牽著鼻子走,或是買到高風險產品而不自知。

二,不追蹤市場,重視資產配置、股債分散風險。退休族雖然偏重穩定收益,由於目前全球利率水準低,若將全部資金只購買固定收息產品,可能收益太低,長期配置可以增加部份股票產品,但仍要考慮自己的風險承受度,來決定股票產品比重。股票最好以定時定額方式投資,降低風險。

三,永遠保留部分現金。為了增加流動性,以及突然的資金需求,可以保留部分現金以定存方式持有。一方面可降低風險,另一方面當遇到金融市場大修正時,就有撿便宜的機會。

我曾經到晚晴協會演講,發現退休族很關切自己的資金該如何安排,但很可惜的是,大多數人雖已屆退休階段,但對於投資市場、理財工具的認知,還是模模糊糊。雖然我們說,活到老、學到老,但投資理財是需要實戰經驗,才能慢慢建立管理能力,如果提早學習,可讓退休後生活更輕鬆。

從目前退休族面臨的理財困境,我反而要對年輕人說,年輕時最大財富不是賺多少錢,而是究竟學會多少財富管理能力。因為,懂得如何管理手上的資金,才是退休後最大的靠山。