文/Richbar

國際財經焦點

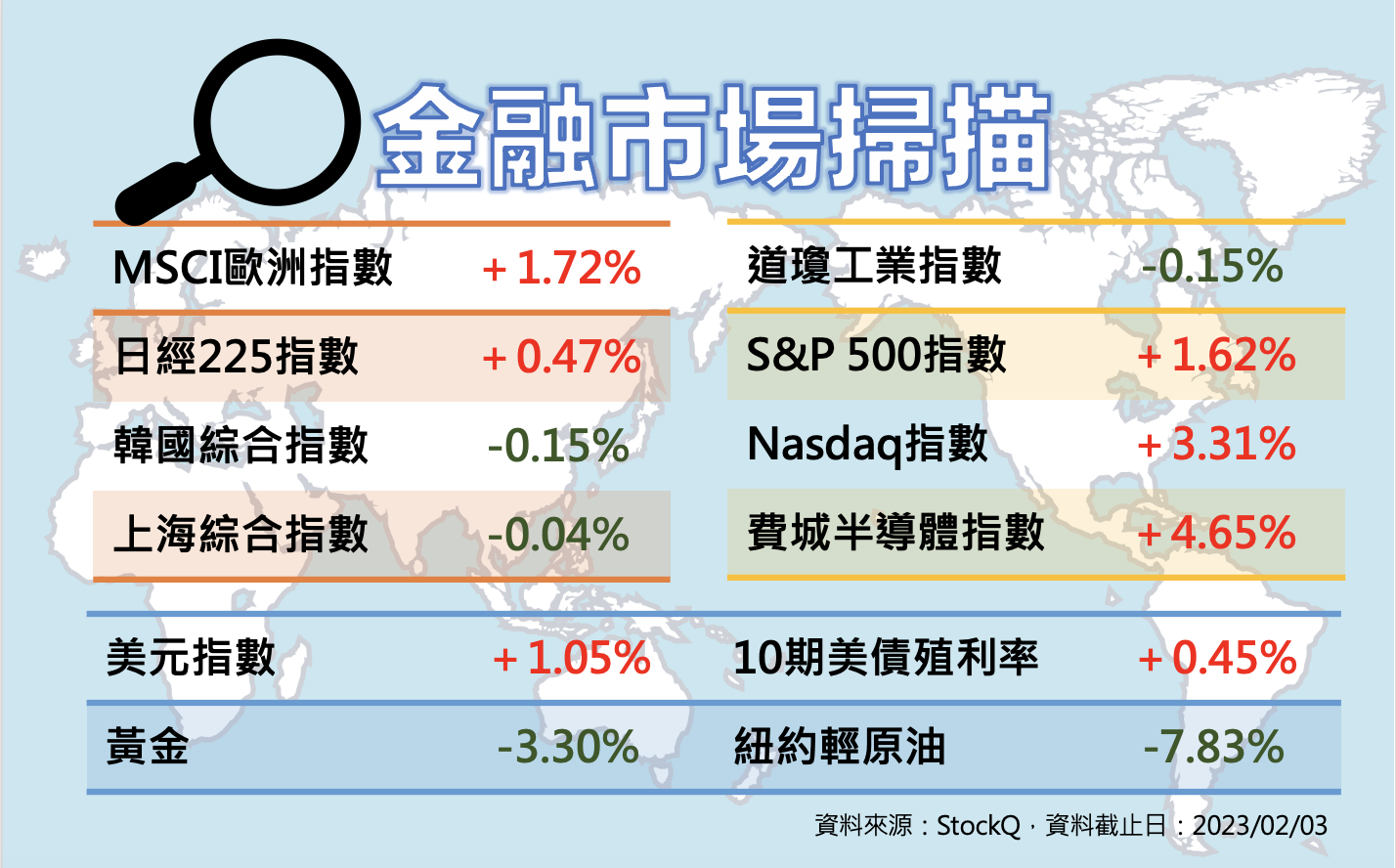

.上周美、歐、英央行相繼宣布升息,美國聯準會本次僅調升利率1碼,符合市場預期,雖然聲明稿及主席鮑爾發言都傳達將持續升息,且今年不適合降息的訊息,市場仍偏鴿解讀,認為即將終止升息;歐洲央行則升息2碼,且預期3月再升息2碼;英國央行也升息2碼,但沒有明確表示將繼續強力升息。本周還有澳洲、瑞典將接力公布利率決議。

.美國勞動市場需求仍然強勁,上周五公布的1月非農就業人數新增51.7萬人,大幅超出市場預期的18萬,失業率3.4%也創新低,平均時薪年增4.4%則符合預期。非農數據增加了市場對聯準會持續升息的預期,芝商所Fedwatch顯示3月可能再升息1碼,利率將調升到4.75~5%。上周公布的製造業PMI則降至47.4。

.蘋果、高通、Alphabet、亞馬遜等重量級企業相繼公布令投資人失望的財報。蘋果上季營收年減5%、淨利也衰退10%,為近年首見營收、獲利雙雙衰退;高通受智慧型手機需求低迷、客戶庫存高拖累,不只上季營收減少12%,且看淡上半年需求;亞馬遜上季營收雖優於預期,但對未來財測偏保守。本周還有迪士尼等將公布財報。

.中國調整防疫清零政策,經濟重啟活力,上周公布的官方製造業及非製造業PMI雙雙回升到50.1及54.4,重回50榮枯線上。國際貨幣基金IMF認為中國重新開放有助中國本身及全球經濟反彈,上調2023年全球經濟成長預測值到2.9%、中國為5.2%,2024年全球為3.1%、中國為4.5%。

.台灣去年12月外銷訂單年減幅度高達23.2%,金額521.7億美元,幾乎各類貨品接單皆呈現衰現;12月景氣燈號也連續亮出第2顆藍燈,景氣對策信號綜合判斷分數12分。國內景氣持續低迷,本周將公布的1月出口也不樂觀。

.政府勞動基金去年受全球股債市重挫影響,繳出成立來最大的虧損,2022年全年總計虧損3529億元,收益率為負6.71%。

.全球1月開啟紅包行情,美股、陸股都各有表現,台股也在年後開紅盤跟進補漲,在聯準會如預期縮減升息幅度至1碼後來到高點,標普、那斯達克、台灣加權指數相關站上年線,金價逼近1960美元,10年期美債殖利率跌破3.4%,美元指數再創低點,直到美國非農數據公布提高升息預期,美股出現明顯跌幅,金價單日重挫逾50美元,美元指數回升到103以上。

台股投資焦點

.上周外資買超逾千億,帶動加權指數大漲4.48%,收在15602.66點,站上年線。新台幣也急升重回29字頭,最高升抵29.7。周一跟隨美股回檔修正,加權指數下跌209點。

.1月營收陸續公布,因春假工作天數減少,加上需求不振,包括大立光、載板廠等電子股都表現不佳,但鴻海因大陸鄭州廠恢復生產加上客戶拉貨動能增溫,意外繳出月增、年增的好成績。

.2/10 MSCI將公布最新季度調整;美國13F報告陸續公布,留意巴菲特旗下波克夏對台積電持股有沒有異動。

線圖來源:玩股網

獲得Richbar第一手稅務資訊,馬上點https://bit.ly/3vLNskJ

或掃描QRcode