文/Richbar

國際財經焦點

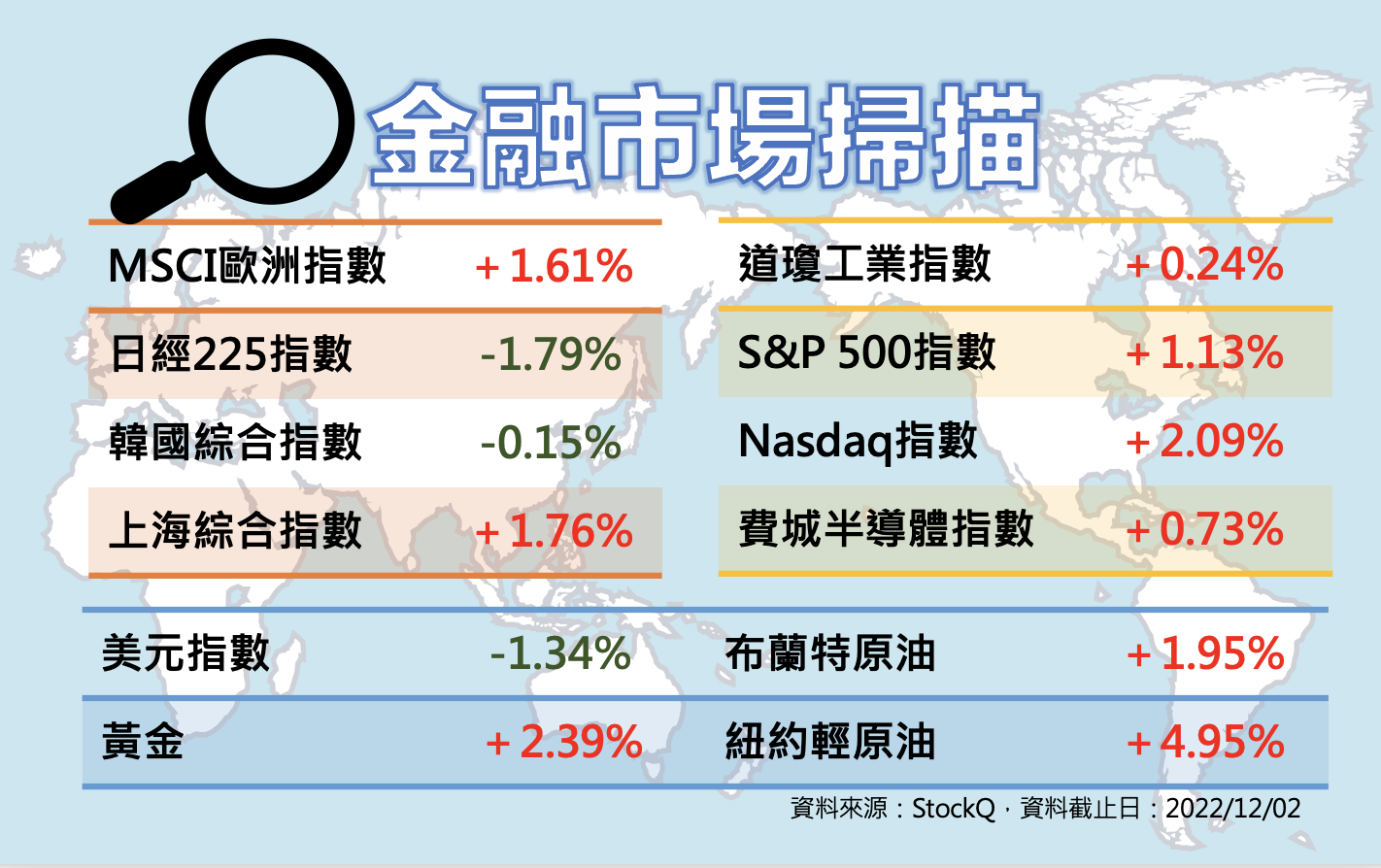

.美國11月ISM製造業指數跌破50榮枯線之下,來到49,為3年來首見;10月PCE物價指數年增6%、核心PCE年增5%,符合市場預期,反應通膨持續降溫。但11月非農新增26.3萬人、平均時薪月增0.6%,皆高於市場預期,失業率則持平於3.7%,勞動市場需求仍強勁。

.歐元區11月CPI年增10%,17個月來首見下滑,為放慢升息步伐帶來希望,歐洲央行12中將舉行今年最後一次會議。

.中國11月官方製造業PMI再降至48,較10月的49.2進一步下跌。雖Covid-19疫情持續增溫,確診人數走揚,但嚴格的封控措施引發反彈,民眾走上街頭示威抗議,掀起白紙運動,為平息平怨,地方政府開始鬆綁防疫措施,帶動陸股反彈,在美上市的中概股上演慶祝行情,那斯達克中國金龍指數上周大漲逾2成,美元弱勢也推升人民幣兌美元匯率升破7關卡。

.聯準會鮑爾最新演說暗示12月會議升息2碼,美元指數在非農數據公布後先升後跌,回落105以下,黃金受惠年底旺季加上美元走弱,突破1800美元後維持高檔震盪。

.通膨降溫加上預期聯準會將放慢升息步伐,美債殖利率從10月中高點回落,10年期美債殖利率目前約在3.5%,TLT、LQD等債券ETF價格從低點反彈至今幅度超過10%。

.經濟衰退陰霾持續籠罩市場,影響企業獲利,根據Factset統計,在10月和11月期間,分析師將標準普爾500企業第四季度的每股收益預期下調幅度高於平均水平。從 9 月 30 日到 11 月 30 日,第四季度自下而上的每股收益估計值下降了5.6%(從57.79美元降至 54.58美元)。

.台灣10月景氣對策信號綜合判斷分數為18分,較上月增加1分,景氣燈號再亮黃藍燈,景氣領先、同時指標持續下跌,但跌幅未再擴大;今年第3季經濟成長率初值為4.01%,第4季成長率下修至1.52%,今年全年成長率也下修至3.06%;明年經濟成長將不保3,預期只有2.75%。

.勞動基金10月因金融市場回穩,績效轉正,單月收益率1.52%。但今年受到俄烏戰爭、新冠疫情及高通膨衝擊,全年截至10月底的收益率仍虧損8.23%。

台股投資焦點

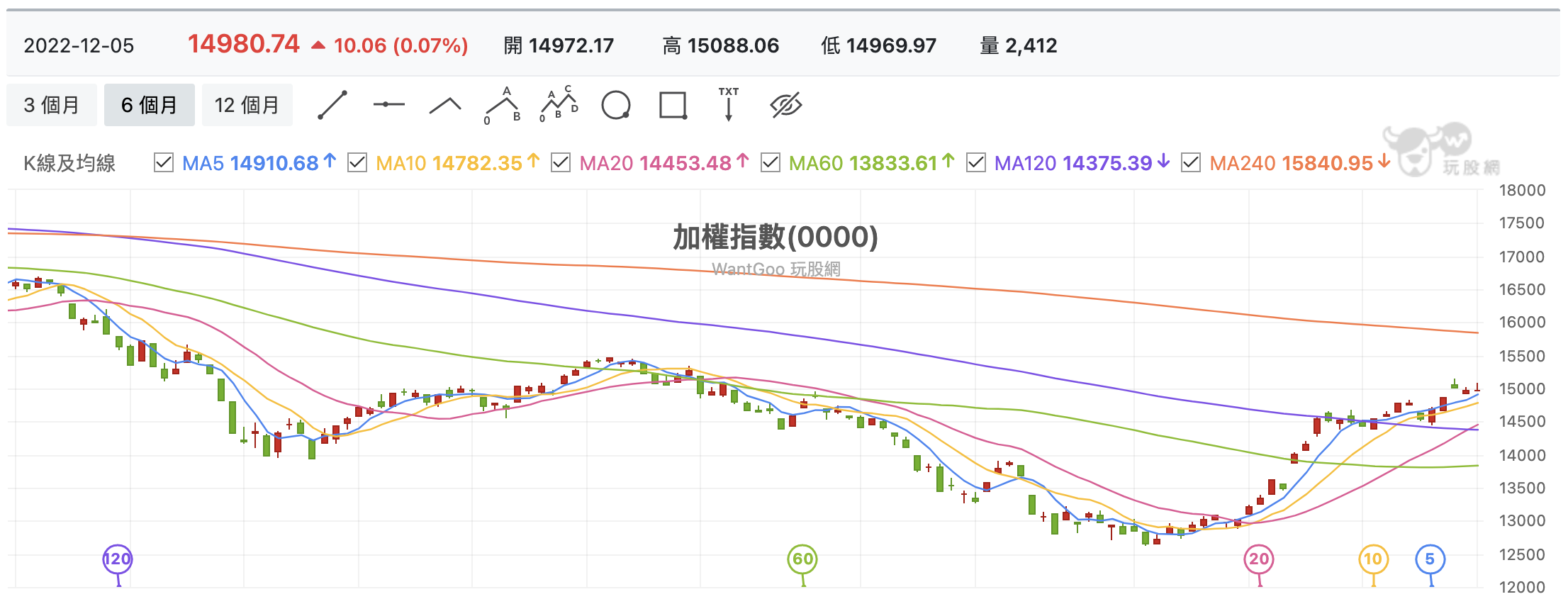

.加權指數上周上漲1.3%,周線連五紅,周一開高走低,僅小漲10點,收14980點;櫃買指數上周上漲4.09%,周一再漲0.57%,收192.98點。

.上周外資在集中市場買超328.59億元,買超新光金7.71萬張最多,賣超中鋼3.45萬張最多。

.本周上市櫃公司將公布11月營收,另有光寶科(2301)、亞泥(1102)、瑞昱(2379)等將舉行法說會。

.12/6台積電美國亞利桑那州廠首批機台到廠典禮,美國總統拜登、商務部長雷蒙多、蘋果執行長、超微執行長等人將出席。

線圖來源:玩股網

獲得Richbar第一手稅務資訊,馬上點https://bit.ly/3vLNskJ

或掃描QRcode