文 / 馬哈《馬哈親子理財10堂課》作者

我常問周遭的朋友,你開始存退休金沒?你覺得要存多少錢才可以退休?

朋友A說:「我想應該要存一億元,因為我想買一個小島在那邊退休。」

朋友B說:「我想我有5,000萬應該夠了,這筆錢足夠我未來20年遊山玩水。」

朋友C說:「我覺得是3,000萬,假設投資每年有5%報酬,一年150萬元生活應該無慮。」

最後,他們也反問我,「你覺得要存多少錢才可以退休?」我心目中的數字是存1,500萬元,他們說金額太低了,你確定退休後你的「錢夠花」。「你開始存退休金沒?」大家都一致回答,存退休金這件事就是現在進行式!

關於存退休金這件事,我10年前就開始想了

多數人提到退休金,一定先想到「勞保」及「勞退」這兩筆錢,但是媒體一直報導勞保可能破產的消息,法令規定請領退休金的年齡也一直延長,若你退休後只想單靠這兩筆錢,你的退休生活100%會因錢事而煩惱。

存退休金這件事,我10年前就開始想了,當時我還出了勞退新制的書,就是要精算出要靠自己存多少退休金。真正展開退休大計是40歲以後,我靠四部曲來規劃我的退休生活。

退休規劃四部曲

退休規劃首部曲:計算退休後需要多少錢花?

如果你不知道要怎麼計算,建議用目前一年花費的70-80%估算,例如現在需要80萬,退休後每年需要60萬的現金過活,再推估活到幾歲,假如是85歲,50歲退休需準備2,100萬元,60歲則要1,500萬元,以此類推。

退休規劃二部曲:計算你能從勞保及勞退領多少錢?

你退休後可以從勞保及勞退領到多少錢?勞保局及moneybar網站都可以計算出來,以我為例,我60歲退休,我每月勞保可領2.7萬元,勞退新制則可一次請領134萬元,估計可領到750萬元,前提是真的都領得到。

退休規劃三部曲:自存退休金最實際,越早規劃越安心

自提退休金補足缺口,這件事大家都知道,但是多數的夾心族在面臨退休這件事常常「心有餘而力不足」,我35歲就想開始存了,但孩子的教育費、房貸、車貸,生活中很多支出會讓你沒辦法擠出這筆錢。

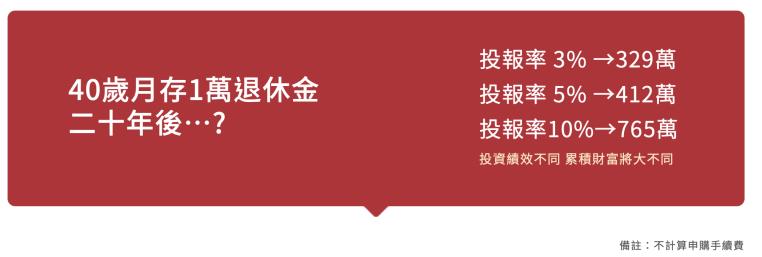

邁入40歲時,我逼自己月存1萬元退休金,計畫有紀律存20年,以每年投資報酬率3%、5%及10%計算,等我60歲時將有329萬、412萬、765萬元(見下圖),從下面的數字明顯看出選對有效率的投資方式,盡可能拉高投資報酬率才能累積足夠的退休金。

如何提高投資報酬率,我的作法將退休金分「核心跟衛星資產」,簡單說核心資產就是波動率低穩健基金,比重會高達70%,衛星資產則是風險較高的基金如單一市場基金,比例上不宜超過30%。當存到一筆24萬元,可以開始使用「母子基金」的資產配置,母子基金搭配就是我提到的把資產分為核心跟衛星的道理相同,復華投信的金複合投資法就是母子基金操作,並有限定母基金僅能選擇中低波動度的基金。首先把這筆24萬放入母基金,每月再從母基金轉錢去投資風險較高獲利機會也高的子基金,有紀律地執行退休金計畫。

退休規劃四部曲:退休前五年開始籌劃,樂享第二人生

你想過你的退休生活嗎?有人說「我要天天遊山玩水」,有人說「做我想做的事」、有人說「我退休後再開始想」。我的退休規劃清單中有:學書法、分享親子理財、一年出國兩次…持續增加中。

除了經濟自主外心靈富足也不可忽視,無論退休後你要過什麼生活,退休前五年要開始規劃,不管是要一路玩到掛、做志工幫助別人、活到老學到老,都要事前規劃好,主控自己的退休人生才能精彩人生下半場。也要關心自己的健康,千萬別把辛苦存的錢給了醫生。

2018年國人平均退休年齡為61.2歲,如果你跟我一樣想60歲退休,建議你40歲開始月存1萬元存退休金,等存到第一筆24萬元,再將退休金作「核心跟衛星」資產配置,相信我越早開始越好,而且存退休金真的變輕鬆了。

延伸閱讀》