Im.B 算是P2P平台嗎?

作者:謝銘元 金融電商創業者

5/1在勞動節這天,爆出im.B違法吸金25億,甚至內部高階主管主動坦承95%債權是假的,重複將債權上架,但卻無實質債務人,而原先所發的利息則是以後金補金方式進行,再次引起人們對於P2P投資的不信任,這類債權轉讓公司能算在P2P產業之中嗎?以下整理出如果要參與P2P投資的幾個不同面相供各位參考。

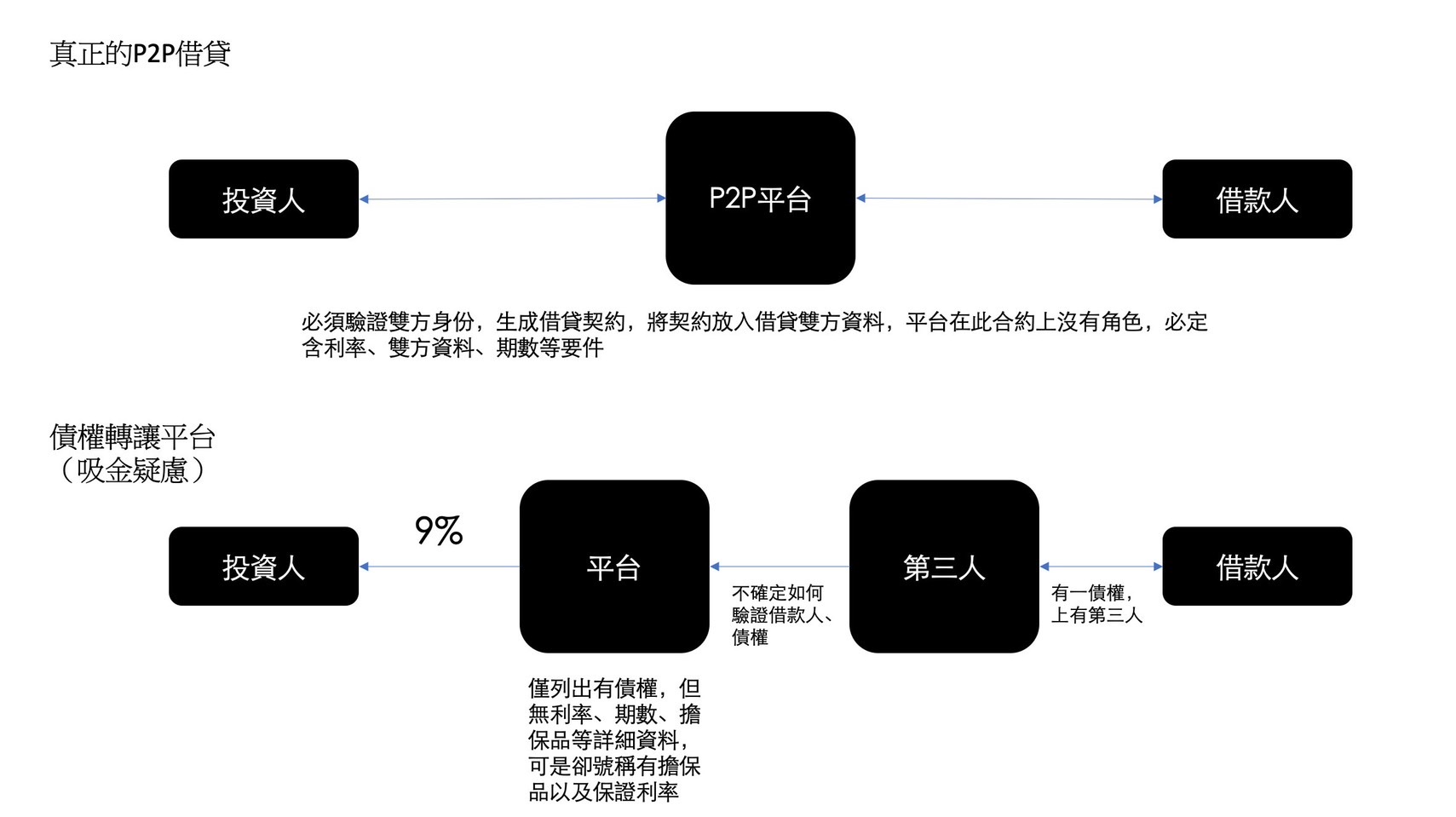

債權轉讓,最大爭議是債權是否真的存在,以及債權關係是否合法。羊毛出在羊身上,正常來說要有借款人(P)向投資人(P)借款,然後拿出房契、地契出來擔保,借款人提供一定比例之利息,作爲給付給投資人之用。如借款人無法還款,則是以原先擔保抵押之物品作為償還之用。基於P2P基礎精神,平台應提供借款人與投資人之合約,作為媒合雙方實際成立的憑證、依據。

此次im.B爆出25億吸金案,其關鍵在於無原始借款人(P),也就是本來應該來借款並給付利息的人不存在,平台上完全沒有借款人資訊,投資人要向誰討當然不會知道,最後只剩下一張債權。

再者,原始借款人未被通知債權已轉移,且多數被轉移到平台上,非為有效之轉移。其中,im.B中亦有借款人已還清債務,但前手債權人也就是平台方,繼續將債權上架販售,導致投資者錯信債權依然存在,並持續投資,形成後金補前金的龐氏騙局。

此類型債權平台若是關係人,等同原始放款人,並以較高利息放給投資人,再藉此將同樣的債權放上平台吸金,承諾保證獲利,等同於在做銀行類儲蓄業務,意味著做所謂的中間人金融。左手自己放錢入口袋,右手找投資人取得資金,中間賺取高額利差,與2018年中國P2P爆雷狀況如出一徹。

按金管會提出的P2P業者須遵循之五大要件,平台不得做本金100%保證,但坊間依然有許多用債權轉讓之業者,透過借款人以房契、地契抵押為擔保品,換取投資人信心,並推出保證利息收益、零虧損,其本質上與本次im.B吸金一事相同,關鍵又在於投資人是否真有跟借款人產生實質合約關係,還是合約關係僅限於平台,這將會導致當借款人無法償還借款時,其債權歸屬成為一大爭議。

事實上,不存在真實借貸關係,才是此次引爆重點。平台上架假債權本質上就是詐欺,因為沒有借款人上來借錢,並提出相應的擔保品,而平台卻重新上架過去的債權,或透過第三方取得債權來吸引投資人上門投資,加上保證9%、10%之利息來吸引投資人,其吸收存款所需支付之利息過高,包含im.B提供業務高額獎金,以致於後來公司現金流無法正常運作,最終落得投資人血本無歸的下場,本金、利息一毛都收不回來,實為一大憾事。

換個角度來看,什麼是好的P2P平台,又或者是一個正常的P2P平台,主要提供的服務是什麼?以下分成幾點來說明:

- 平台決不涉入借貸案件,才不會成為前述之利害關係人。平台僅提供借款人與投資人之關係媒合,每個媒合都具有完整的合約紀錄。

- 平台需完整照會申貸人的相關資訊,並做好充足徵信工作,盡量為保護投資人權益而生。

- 放款與還款需要有銀行代收付之虛擬帳戶,不該透過各別特定人士之帳戶,避免投資人款項進入私人帳戶,而非公司戶頭。

- 平台應有自動化風險管理機制,能動態的評估借款人的還款狀態,信用動態調整,以利投資人評估投資案時之用,沒有透過嚴謹的計算工程,充其量只是將借貸線上化而已,並無運用到真正FinTech之專業保護投資人。例如,為避免投資過度集中在單一特定案件,自動分散成小額,且提供風險提撥保護機制,定期揭露狀況。

- 平台能自動生成借貸企業,羅列完整詳盡內容供投資人看,甚至在借款人還款狀態不佳時,還可提供相關資料給投資人看,令投資人可掌握借款人實質上的所有資訊,避免投資了借款方後,借款方不願還錢而血本無關。

- 平台營運者需要有長期的金融專業,具備與監管機構定期往來良好之關係,同時定期能與專業律師、會計師事務所配合,出具各項完整證明,在投資人有疑慮時,都可以獲得妥善且清楚的回覆。

打著P2P名義的各種吸金平台如雨後春筍般冒出,金管會雖不主動監管,其立場表明這些平台乃屬民間借貸範疇,並不需特別監管。可卻忽略許多平台打著高利息回收、保證本金這類話術,包裝所謂的債權轉讓、擔保,用以取信更多投資人加入,到最後衍生出像是im.B這樣的吸金案,影響社會與產業發展深遠,未來投資人在選擇P2P投資時,得慎選打著P2P名號所包裝的債權轉讓平台,本質上是不是真的擁有債權以及投資人與借款人之間的合約,有無真實存在,才是投資者必須要重視的課題。