國際財經掃描

- 美國經濟數據普遍樂觀,通膨亦溫和,聯準會對升息保持耐心的態度不變,加上美國總統川普對中美貿易戰表達正面態度,種種因素激勵美股三大指數周線皆收紅,那斯達克指數本周漲幅超過3.7%,歐洲主要股市本周也悉數上漲。

- 在兩會的利好及中美貿易戰進展佳的加持下,本周陸股、港股表現都不錯,上證指數3月8日雖跌破3000點大關,單日便大跌逾4%,但本周迅速恢復元氣,重新站穩3000點,其他主要股市周線多數都收紅,滬深300指數漲了近2.4%,恆生指數一周累計漲2.8%,重新站上29000點大關。

- 台股價、量齊揚,在權值股領軍帶動下,成功站上10400點關卡,創下今年高點,蓄勢向上挑戰年線,成交量擴增逾1500億元,不僅突破月均量,也創三個多月以來最大量。

- 總經方面,美國、歐洲這次交出的成績多數都還不錯,美國2月CPI指數年增1.5%,創2年半以來最小增幅,核心CPI年增率2.1%,核心PPI年增2.5%,都不如預估。1月核心耐久財訂單成長0.8%,是6個月以來最大增幅;1月整體耐久財訂單成長0.4%,優於預期,令人意外的則是1月美國新屋銷售月減6.9%,跌至去年10月以來最低水準。

- 歐元區1月工業生產季節性因素調整後月增1.4%,年減1.1%,皆優於預期。

- 中國2月M1(狹義貨幣)餘額人民幣52.72兆元,年增2%,M2餘額人民幣186.74兆元,年增8%,M2(廣義貨幣)增幅再創歷史新低;1到2月工業增加值年增5.3%,不如預期的5.6%,但若剔除春節因素影響的增速為6.1%,比2018年12月增加0.4個百分點。

-

全球股市一周表現

圖表來源:財經M平方

中國遇春節假期 經濟數據偏低迷 企業融資問題有所紓緩

這周主要股市表現都不錯,經濟數字方面,美國仍是正向軌道,最新通膨數字皆低於市場預期,持續鴿派的調性更加確認,歐洲也有好轉,中國的數字看起來雖然還是讓人有疑慮,不過這次與春節因素有關,而且M1在工作天數短的過年期間仍出現好轉,反映企業現金流確實有所改善,融資困難程度降低。

國際匯市一周表現

美元指數周線走勢圖

資料來源:新浪網

美元指數轉弱 人民幣先漲後跌

本周股市表現佳,投資情緒好,避險需求不強,美元指數連跌四日,直到周五英國宣佈將延後脫歐期限,英鎊應聲下跌,美元指數才反彈,不過周線仍收黑,失守97關卡。

中國人行行長易綱表示官方基本上已退出對匯市的日常干預後,人民幣兌美元匯率連續升值,直到中國1月至2月工業增速數字低於預期,加強市場擔憂情緒,人民幣兌美元收盤價逼近6.72元低點,不過整體走勢仍穩。

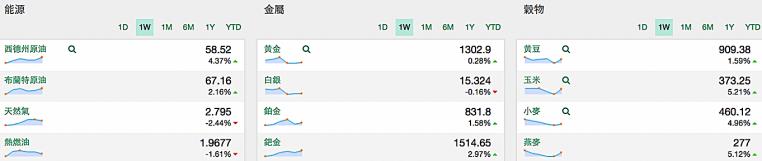

主要原物料一周表現

資料來源:財經M平方

油價、金價周線皆收紅 榖物漲勢強

沙烏地阿拉伯表示,今年上半年OPEC(石油輸出國組織)將全力減產,加上美元回跌,為油價的反彈形成更強的支撐,西德州、布蘭特油價周線皆收紅。

本周榖物的價格波動甚大,玉米尤其明顯。美國中西部部分地區嚴重氾濫,玉米播種時點推遲的機率很高,加上消息指出,中國可能向美國採購高達300萬噸玉米,若消息屬實,此將創7年新高量,供給減少、需求可能成長的預期下,本周玉米價格漲了逾5%。

言起觀點:急漲標的見好便收 A股短線可操作指數 長線挑個股

今年以來,A股可說是牛氣沖天,截至3月中旬,上證指數累漲21%,深成指更大漲約32%,香港恆生指數則漲了12.2%。

現在股市是否漲多?以A股來說,兩融餘額增幅僅12%左右,明顯低於指數漲幅,接下來適逢企業年報公佈期間,鑑於去年企業獲利下滑,預計將會有許多業績表現不理想公司在此刻認列虧損,現在的股票估值可能透支企業盈利成長預期,導致短期股市表現波動較大。

我們建議,由於最近的行情與外資進場有直接關係,近期的短線操作可以先透過ETF(股票指數型基金)介入A股,跟著外資的大方向走,長期而言還是回到主動選股,方可創造優於大盤的報酬率。

不過,不管是短線或長期投資人,最好都要做好隨時出場的準備,假設因為市場下跌,帳面上回吐了一些,便可先出脫兩到三成資金,如此一來,即便之後股價又修正,導致帳面虧損,至少手上還有剩餘資金可等著日後逢低加碼。

其實不論是A股或其他市場,我們都建議要有「隨時都可能要出場」的心理準備。上次我們就提醒過,最近原物料價格的波動會加劇,以本周飆漲的玉米為例,固然有受到供給可能緊縮的影響,但也有消息面力量的推升,其中有投機的成份在,像這種短期內急漲的,進場後更必須做到「隨時都要離場」的準備,不管是獲利回吐,或是觸及停損點都一樣。