文/財富管家投資團隊

養兒防老,積穀防饑,是中國傳統社會千年的民生共識。現在,就有拿當下資本市場最熟的投資品--房子,來規劃養老這事了。「60歲前人養房子,60歲後房子養人」,在美國、加拿大、英國或是星加坡等國已經運作的比較成熟的「以房養老」服務體系,如今來個時空轉換,放在中國人的地區加以推行,聽起來也算是一個頗具創意又與國際接軌的新型養老方法。

但「橘生南為橘,生北則稱橙」,「房子養老」在現實中卻遭遇到了情感、金融、房地產、保險上多重接納的風險。以情感接納為例,中國人的傳統觀念一向都是「但存方寸地,留於子孫耕」。

且不說多年來居住的房產被按揭「抵押」出去,無法留給子女,這樣的現實老人們一下難以接受,就算沒有這樣的情感接納風險,將穩定持續的財產,被逼變賣成一種養保障,這樣的民生本身就得過於悲愴。

而從金融、社保、房地產、土地等角度來說,要實現「以房養老」,真正將住房資產有效地轉化為養老保障,尚需在資產評估、土地制度、運氖監管等方面著力。現實操作也告訴我們,當下房價高企之下,未來房產可能面對貶值風險,也是金融保險業面對「以房養老」不太願涉足的一大原因。

台灣2015年推出以房養老,至2018年9月承作件數僅2,883件

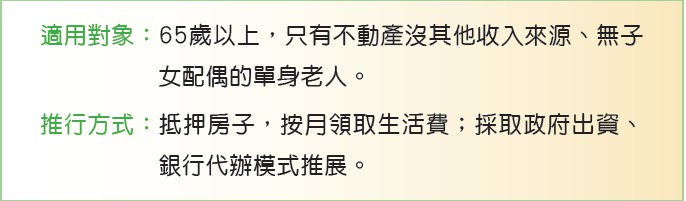

政府規劃以房養老制度在民國2015年上路,對象從65歲以上發展至今,也有銀行推出55歲以上就能申辦,對於只有不動產沒有其他收入來源,且無子女無配偶的單身老人,採取政府出資銀行代辦模式推展。

台灣面臨少子化及高齡化的社會問題,以房養老正切合台灣目前社會需求。以房養老制度與一般購屋抵押貸款運作模式剛好相反,故學理上稱為「逆向抵押貸款」。所謂以房養老,指擁有房子但沒有現金流的老人,以其所居住的房子向銀行抵押貸款,銀行每月支付年金給老人作為生活費,直到老人往生,往生後拍賣房屋清償,餘額由家屬領回。

目前有12家銀行開辦以房養老業務,已實施三年,迄今年9月底承作件數僅2,883件,核貸總金額約158億元。探究以房養老未能盛行的原因有三:

1.傳統觀念束縛

老人申辦以房養老,長輩怕丟臉,子女怕被認為不孝;長輩擔心債留子孫,子女怕影響繼承權益。

2.銀行風險難以控制

銀行承作以房養老業務存在三項風險:一為延壽風險,即老人越長壽,累積領到的年金愈多,銀行風險愈高;二為房價風險,即未來房價走跌,擔保品不足清償,銀行風險升高;三為利率風險,即未來利率上揚,掛帳利息愈多,銀行風險愈高。因此,以房養老之鑑定估值保守,貸款成數偏低(約5成),貸款利率偏高(約2%)。

3.政府未積極介入

以房養老雖具有社會福利性質,且銀行承作以房養老業務對社會產生外部利益,但政府始終將以房養老業務定位為銀行本身的商業行為,尚未加以扶植。

以房養老配套保險避免債留子孫

若借款人每月領取金額中取出百分之八至十去規劃一份壽險配搭,保費可繳十年、十五年、二十年、或是終身;在往生時會有一筆現金去償還一部份或是全部的按揭,可彈性處理;

避免物業權被收回或出售(欲留給下一代,協助在定期期限內清還貸款以繼續持有物業),及辦理身後事費用。但前提是--借款人要合條件申請到壽險啦!