文/言程序

對於多數投資人來說,2018年是「買什麼賠什麼」的一年,不論是投資股市、債市、匯市、大宗商品市場,大概都是跌得滿頭包,不過,對言起的客戶而言,2018年仍是收穫的一年。

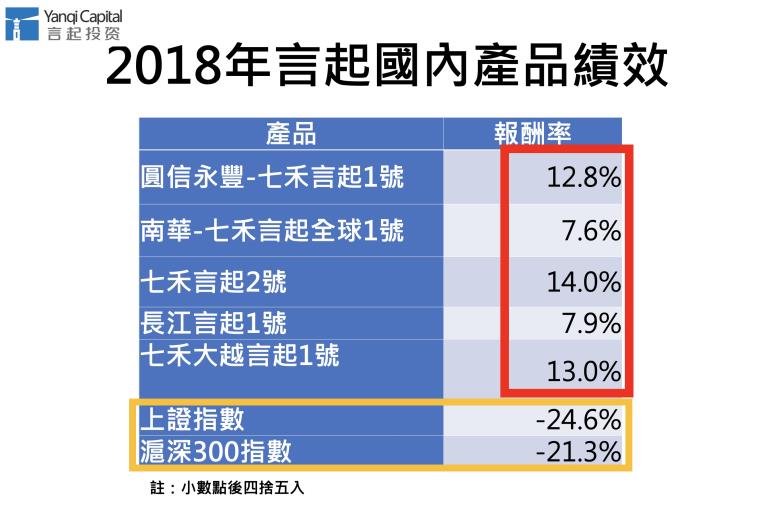

去年(2018)2月美股大跌,A股也難擺脫跌勢,加上後來爆發中美貿易戰,下半年撤出中國資本市場的跡象相當明顯,A股成交量迭創新低,人民幣兌美元匯率逼近7字頭。在這種低氣壓之下,去年能夠獲得正收益的私募產品,少之又少,但言起旗下多檔產品不僅交出正報酬的亮麗成績,其中有不少還創造了雙位數報酬,在跌幅超過20%的A股市場中,顯得相當耀眼。

言起的優異成績,不僅反應在報酬率上,成立迄今,不僅在中國境內獲獎無數,且連續兩年(2017、2018年)蟬聯Barclay Hedge Financial/Metals Traders第二名。業界的人都知曉,Barclay Hedge成立逾30年,研究全球逾7000個對沖基金產品,被全球大量投資機構視為另類投資界的最可靠智庫之一,其年度評選也是業界含金量最高的獎項。七禾網創辦人沈良也讚許言起是「持續穩健盈利的典範」。

自成立以來,言起都將「寧走十步遙,不行一步險」的座右銘奉為圭臬,以嚴謹的風險控制為原則,以風險評價為依據,以長期穩健復利為目標,所以能成為穩健獲利的典範。

實際操作時,我們不預測行情,不迫於市場壓力而做決策,畢竟市場許多時候都是起伏不定、震盪難料的,唯有按照自己的節奏,堅守「多策略,多市場」大類資產配置理念,才是理性且長久之道。

基本上,言起所有的產品都是多策略 ,即「股票中性+股指期貨+商品CTA」,三個策略分別對應股票、股指期貨、商品市場。首先,我們認為這是三個低相關性的市場,合理且有效的配置可以達到分散風險的效果,公司的股指期貨及商品期貨的日內、隔夜、套利策略及股票中性策略,皆以其穩健增值的風格見長。

再者,言起一直研發新策略且不停更新策略庫,以及投資決策委員會和風險控制委員會嚴格把關,而且公司投研團隊也都認可公司的理念,故能做到「一以貫之」,為言起長期穩健獲利奠定基礎。

我們的股指期貨策略是重要的收益來源之一,中長期的趨勢追蹤,在市場下跌時找尋良機,獲取收益,並同時用商品CTA策略來分散風險。此外,股票策略也會用股指期貨做對沖,使股指期貨策略賺取正收益之際,也為股票做了最佳的避險。

而且,我們不只在市場詭譎的波動中求勝,也無畏政策的變化,穩紮穩打,經過千錘百鍊後,團隊投資研究、策略擬定、風險控制的能力不斷優化與提升,才得以締造現在的佳績。

比方說,2015年,中國的監管機構大量限縮針對股指期交易,包括大幅拉高交易保證金與平今倉交易手續費外、大砍開倉數量上限等,於是不少法人放棄透過股指做對沖避險交易,轉而投入商品期貨交易。

當時,言起從善如流,參與商品期貨市場,但在各界對股指期交易一片看衰聲中,我們卻從未捨棄這項工具。

為何言起敢如此?我們篤信,任何商品本身都是中性的,關鍵是正確操作的判斷能力。比方說,股指期貨在股票策略上的「套期保值」交易,可以適度避免價格波動的風險,多次市場大跌,言起就是透過股指期的套期保值操作,將損失降至最低,而不是像其他已經捨棄股指期交易的法人一樣,盲目地殺低。結果證明,言起的堅持是對的,我們靈活的操作,成功地為客戶守護資產,多次市場下殺時,我們還能創造雙位數的報酬。

經過無數大漲與大跌、鬆綁與開放,言起始終如一,在這種堅持下,言起得以獲得連續5年正收益,在中國的資本市場佔有一席之地。

不過,言起並沒有因此而自滿。2019年,我們的佈局重心仍會在大中華市場,股票策略上則會引入新的短期策略,採用量價因子選股,與股指期貨對沖,也會繼續堅持配置CTA策略,並且會有新的CTA策略上線,新的策略以短趨勢為主,與原有的CTA策略達到互補效果

此外,股指期貨政策開放,使對沖成本降低,誠如上述的,這對於一直堅持用股指期貨避險和交易的言起更是一大利好,倘若日後股指達到完全常態化,屆時我們會加入股指日內策略,配合現有的中長趨勢追蹤策略,達到真正適應各種市場行情的效果。

言程序現為全球交易私募基金經理、大陸公募基金專戶經理團隊、期貨證劵資管投顧;並為大陸期貨日報、七禾財富、和訊財經專欄作家;央視CCTV期貨時間大賽策略提供者;全國期貨實盤賽基金經理大賽評審;並且多次受邀CCTV證劵頻道、上海第一財經等現場直播專訪。

更多文章

言起周報:A股3~4月多空交戰加劇 操作難度高 港、台股個股逢高調節

A股掃描:A股上半年震盪趨堅機率高 留意3、4月財報公布期利空侵襲