文/言程序

我們先前就說過,股指期交易鬆綁至正常水平,實為大勢所趨,讓投資人使用期指作為風險管理工具,不僅操作更靈活,也可以讓成交量更活絡。我們估計,日均成交量可以成長個一倍左右。不過,這次開放主要是針對法人,散戶基本上不會受到太多影響。

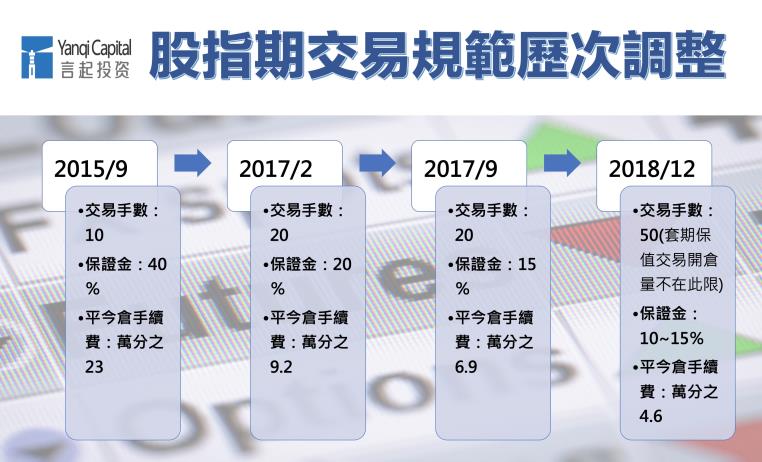

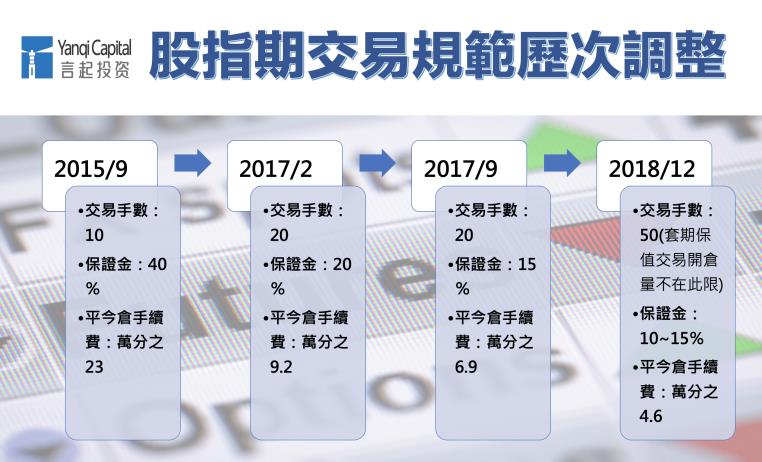

2010年,中國推出股指期貨,此後便成為全球最活躍的指數期貨市場之一。直到2015年,A股爆發股災,情勢急轉直下,當時有人指控股指期貨的制度太過鼓勵投資人做空與套利,是股災的罪魁禍首,於是針對其交易量、費用、保證金都做了嚴格的限制。

2017年,中國政府雖祭出兩次鬆綁措施,但力道不大,象徵性意義大於實質性意義,所以當時股指期貨市場的流動依舊偏低。

鬆綁幅度大 交易量可望大增

這次不一樣,這次滬深300、上證50股指期貨交易保證金標準統一調整為10%,中證500股指期貨交易保證金標準則統一調為15%;股指期貨日內過度交易行為的監管標準將調整為單個合約50手,套期保值交易開倉數量不受限;股指期貨平今倉交易手續費標準將調整為成交金額的萬分之4.6,開放幅度比2017年的兩次高了許多。

以這次保證金從15%降至10%的幅度來看,代表同樣的資金量,現在可以多做1.5倍的部位。鬆綁前,日均交易量約3萬手,我們期許,交易量可以成長一倍以上。

但這次開放主要仍是針對法人,而非散戶,以滬深300指數的IF合約為例,若是日內交易,一來一回的話,一手合約的手續費大概就要500元人民幣。

若是採取一多一空鎖倉,次日才平倉,根據新措施,手續費與之前一樣,但保證金調降後,一組必須準備近10萬元左右保證金留倉,若真的交易50手(25組一多一空的鎖倉交易),代表必須拿出近250萬人民幣保證金,這不是一般散戶能負擔的。

有利提高法人做多意願

因此,這次的新措施,主要還是針對法人或專業投資人而改變。中國近年來對外開放腳步積極,今年股市來到低檔,外資加大在A股部位的動作頗明顯,明年A股又要納入富時指數,外資的操作一向就是要多空兼具,股指期貨交易若綁得太死,無法滿足外資的避險需求。

其實,不論是對於外資或一般的私募基金、避險基金來說,若是能做空的部位太低,連帶地會拖累建議多單部位的動作,所以這次開放,確實會有效提高法人做多的意願。

事實證明,儘管2015年股指期交易受到嚴格限制,許多業者捨棄股指期的操作,言起一直堅持透過股指期的套期保值,即便市場大跌,也常能交出正報酬,可見股指期交易本身是中性的,端賴如何加以運用。

總之,我們認為,股指期交易日後還會持續鬆綁,只是幅度大小,帶動整個市場更有效率,並吸引更多投資者參與,同時也會促進整個資本市場的良性發展。

隨著增量資金入市,股指期貨市場可望迎來顯著發展,經紀業務突出的券商龍頭值得關注,如中信證券。

言程序現為全球交易私募基金經理、大陸公募基金專戶經理團隊、期貨證劵資管投顧;並為大陸期貨日報、七禾財富、和訊財經專欄作家;央視CCTV期貨時間大賽策略提供者;全國期貨實盤賽基金經理大賽評審;並且多次受邀CCTV證劵頻道、上海第一財經等現場直播專訪。

更多文章

言起投資周報(20181203~20181207):殖利率曲線倒掛 道指和標普500吐回今年漲幅

言程序:明年整體大宗商品行情看淡 部分農產品有機會