驚險的10月過去了,或許「驚險」還不足以形容10月的市場氛圍與投資人心情,由於中美貿易戰肆虐,IMF(國際貨幣基金)等重量級智庫下修今、明年全球經濟成長率預估值,加上美國升息預期心理增溫,美國公債殖利率快速攀揚,10月中旬,資金從今年持續攀高的美股科技型ETF大舉流出,美股回檔,拖累全球股市大跌。

10月空軍來襲,全球股市全面下跌

據統計,10月份上漲的股市只有巴西與蒙古,其餘皆為負報酬,可見這波修正是全面性的,MSCI世界指數跌幅超過7.5%,道瓊工業指數跌幅逾5%,是2016年1月以來最大單月跌幅,標普500指數重挫6.9%,創2011年9月以來最大單月跌幅。以科技股為主的那斯達克綜合指數更是重災區,10月累跌9.2%,是2008年11月以來最糟單月表現。

科技股是美股10月回檔的重災戶,臉書(Facebook)、亞馬遜(Amazon.com)、Netflix及Google母公司Alphabet組成的FANG股票,本月市值已蒸發逾4000億美元。

儘管美股重挫,但美國經濟基本面數字持續好轉,第3季GDP年增率3.5%,高於分析師預估的3.4%,且創下2014年夏季以來最高成長紀錄,所以市場上仍有正面看待美股表現的聲音出現,反觀歐洲,就是截然不同的命運了。

由於歐洲經濟數據比美國疲弱許多,今年第3季歐元GDP成長率年增1.7%,低於Q2的2.2%,再加上英國脫歐、義大利預算案遭否決等問題的干擾,股市跌幅高於美國,德國股市10月跌幅超過6.5%,法國股市跌幅逾7%,義大利更跌了將近8.5%。

電子股領跌,新興國家股市跌幅重

10月份,新興國家的股市表現,普遍比先進國家還慘烈,MSCI新興市場指數重挫將近8.8%。由於這波下修是由高基期的電子股領跌,韓國、台灣等以半導體為主的股市(韓國的三星、台灣的台積電皆佔其股市20%左右權重)首當其衝,跌幅名列前茅。

中國股市今年以來持續下跌,儘管已經相當便宜,這波下修也沒有倖免於難,上證綜合指數在10月更創下自2016年1月以來最大月度跌幅,幸好在政府官員喊話的信心加持下,10月最後一天上證指數無畏權值股貴州茅台重挫,重新站上2600點。也在這一天,台股多方反擊,大漲逾200點,10月月線留下長長的下影線,但港股則依舊疲弱。

大宗商品市場 逐漸升溫

10月份的大宗商品市場,算是幾家歡樂幾家愁的情況。受到全球經濟成長預測趨緩、美國原油庫存增加、產油國對增產或減產沒有共識等因素的影響,西德州油價10月以來下挫逾9%,也是2016年7月來最差的表現。

由於避險情緒強烈,黃金期貨價格10月份累計上漲約1.6%,也是今年7月以來最佳單月表現,但同期白銀期貨價格卻下跌2.9%。

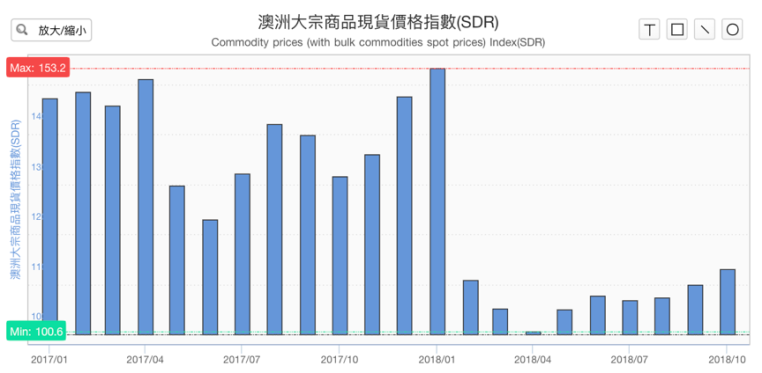

不過,整體而言,商品市場的表現仍優於股市。統計數據指出,按外幣(SDR)計算,10月澳洲大宗商品價格指數來到112.9,連續上升6個月(見下圖),主要是受到液化天然氣、鐵礦石及煉焦煤和動力煤價格上漲所帶動。

圖表來源:Stock-AI

言起觀點:投資難度激增 年底前避險操作皆不可或缺 大宗商品有機會

10月全球市場閃崩,還不能定義為系統性風險,目前僅能說是非經濟因素(如中美貿易戰)造成的不確定風險,來自這些非經濟因素的不確定性將,讓市場對於未來兩季企業獲利趨於保守,特別是高基期的電子股。

只是,目前全球市場到底屬於多還是空?基本上各界仍無共識,只能預估波動會擴大,資金在各族群間輪動的速度也會加快,預計到今年底前,投資人都會處於「沒勇氣貿然做多,一做空又馬上被軋」的尷尬階段。

以兩岸三地股市來說,中國股市承壓,一來是是因為他是貿易戰主角之一,再者,中國不斷去槓桿,使投資者缺乏信心,這些不是基本面因素造成的。整體來說,目前中國的救市措施方向正確,為中小企業提供流動性支持,所以反彈當然可以期待,但若要說擺脫熊市格局,又言之過早。

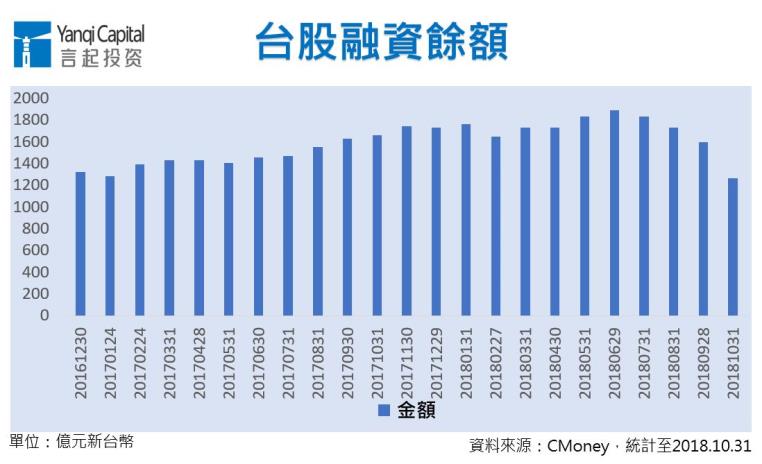

本月跌幅名列前茅的台股,也差不多如此,散戶融資餘額創下近兩年新低,融券創新高, 10月29、30日兩天融券大增,結果31日台股立刻反彈兩百多點,融券又瞬間減少超過1.6萬張,以技術面來說,10月月線留下長長的下影線,看似隨時可能上演軋空戲碼。

在這個股市多空曖昧不明的階段,我們建議,投資人若有獲利,最好可以分批出場,而且,到今年底之前,避險的操作註定是不可或缺的了。

另外,我們估計,到今年底之前,大宗商品市場也會有值得期待的表現,但我們強調過很多次,表現將屬於基期偏低、今年未漲過或漲幅較小者,液化天然氣、鐵礦、煤礦的價格,推升10月澳洲大宗商品價格指數,應證了我們的看法。

另外,我們認為,在中國,符合環保節能政策的商品仍值得看好,像是天然氣,但已漲過的石油及相關產品(如丙烷)宜保守看待。

更多言起投資文章