文/言程序

今年美國經濟復甦的格局明顯,美國經濟回升,可以帶動全球景氣向上,大宗商品出口國跟著受惠,這讓我們對近1年的商品市場持正向看法,不過,個別商品會有不同的表現,今年底前,某些基期低的可望反彈,迎來中期布局時機,但發動的精準時間點不會一致。

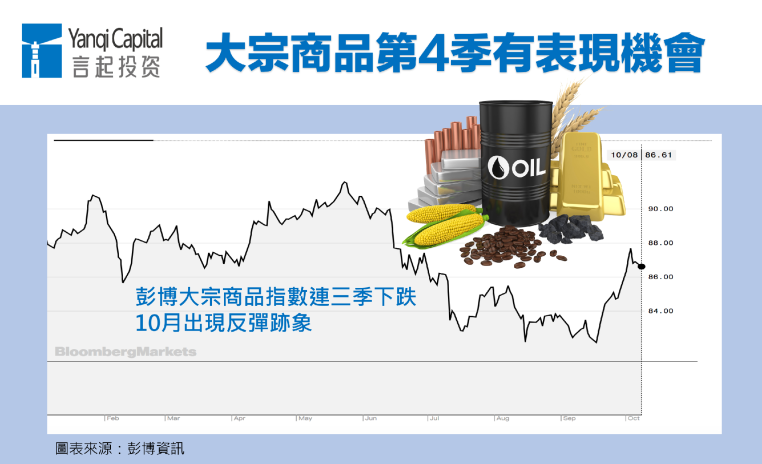

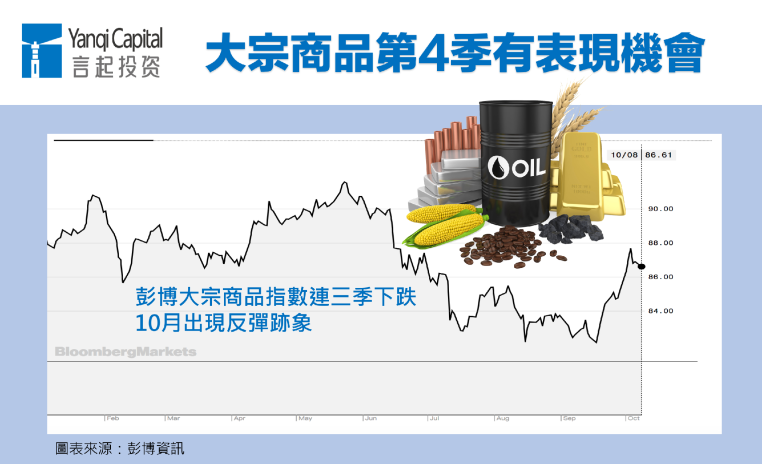

到今年9月底為止,彭博大宗商品指數一連三季下跌,創下三年多來最久頹勢,不過10月開始有反彈跡象。

10年空頭結束,大宗商品將再起?

股市與商品市場皆屬於風險性資產,短期來說,當股市下跌時,短線資金可能會輪動,轉入大宗商品,以今年10月第一週為例,全球股市普遍淒慘,但國際大宗商品價格多數上漲,像是油價上漲逾1%,黃金與許多基本金屬的週線也收紅。

不過,這只是短線的資金轉移效應,拉長時間來看的話,還是要看供需面。以2008年為例,2018年上半年,受到金融海嘯影響,全球股市重挫,MSCI世界指數跌了12%,道瓊工業指數跌了13%,大宗商品中的原油、汽油、銅、玉米及小麥價格卻紛紛創新高,CRB指數漲幅逾26%;但下半年隨著景氣衰退,需求銳減,商品價格又重挫,結果CRB指數在2008年全年期間大跌36%。

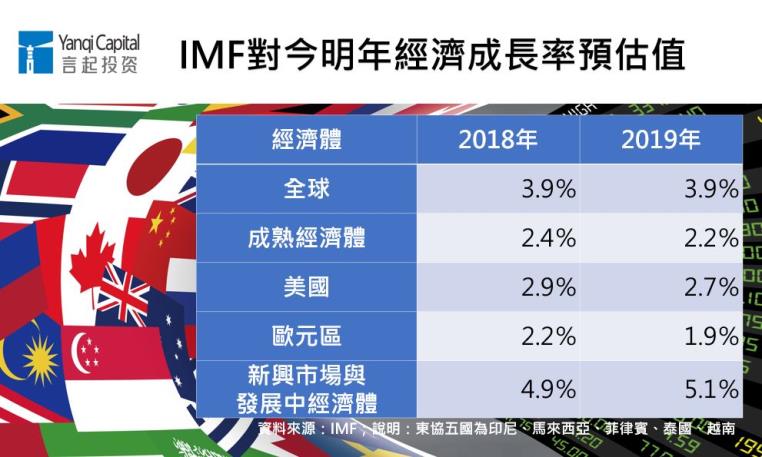

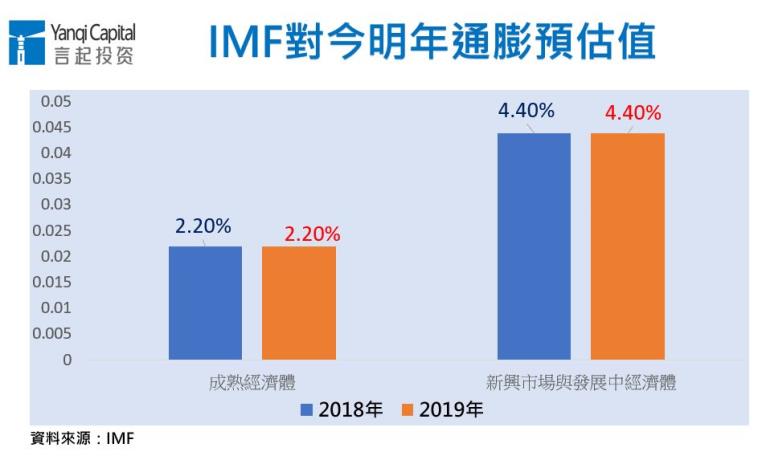

從2008年以來,大宗商品走勢走了十年的空頭,如今是否會再崛起?我們認為是很有機會。根據IMF(國際貨幣基金)最新報告,全球GDP表現踏上向上軌道,通膨幅度也頗為健康,估計全球對大宗商品的需求會呈現正常的成長力道。

2008~2018年CRB指數走勢圖

圖表來源:Stock-ai,統計至2018/10/8

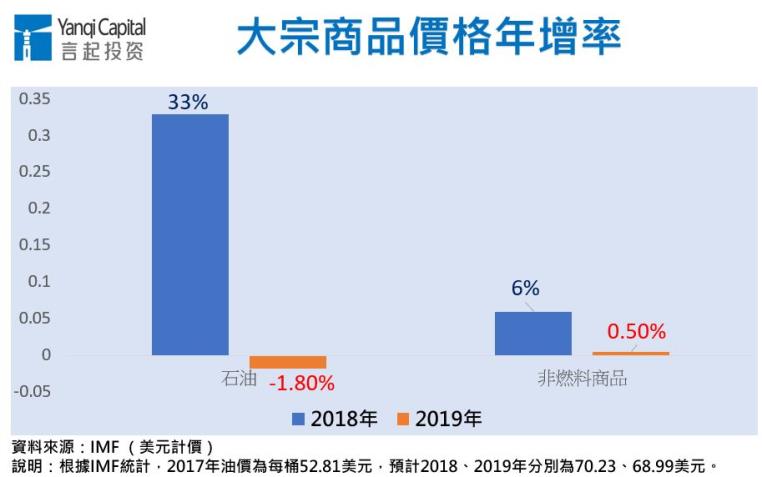

不過,也因為今年主要經濟體的經濟成長率、通膨幅度可望來到相對高點,基期墊高,2019年原物料價格漲幅未必像今年如此值得期待,根據IMF的估算,亦是如此。

低基期基本金屬有表現空間

所以,趁現在美國與全球經濟成長動能尚未觸頂,原物料需求仍有成長空間時進場,是個不錯的時點。再者,今年前3季由於美元高位震盪,大宗商品價格漲多跌少,但隨著美國升息預期心理逐漸被消化,估計第4季美元表現將不若前3季強勢,大宗商品不會承受像之前的壓力,更有表現空間。

我們認為,某些今年跌幅較重、基期偏低的商品,像是棉花、貴金屬,或是銅、鋁、鐵等基本金屬比較有機會,至於已經漲多的石油、小麥,就不會是我們現階段大舉加碼的首選標的。

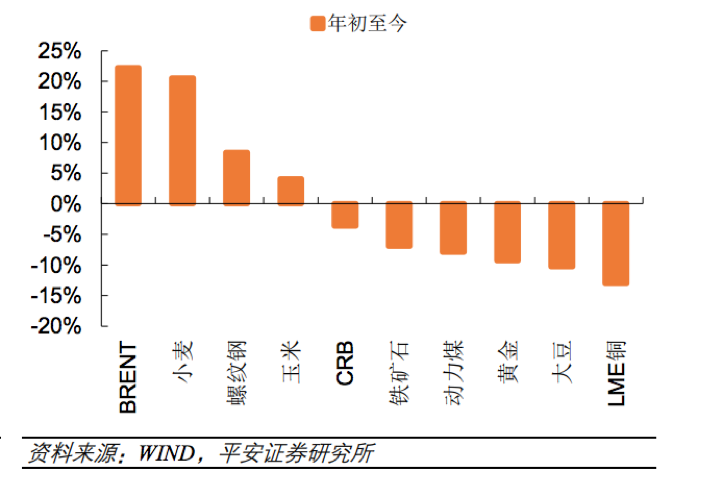

今年以來主要商品價格漲跌幅

統計至9月底

由於目前美中貿易戰持續,黃豆的前景不明朗,不過,日後若是戰爭落幕,受壓抑的穀物會有很大幅度的反彈,黃豆可能就是如此。基本金屬中,鋼材雖然供應無虞,不過深受中國政策影響,若中國持續環保政策,壓抑產能,仍有政策利好行情可期待。

所以,我們才會一再提醒,個別商品會有不同的投資邏輯,不能一概而論。不過,言起投資以量化交易為主,掌握市場趨勢才是最重要的,宏觀數據僅是量化交易的參數之一,評估背後的風險與報酬率後,順勢而為,這才是我們在市場上的首要原則。

言程序現為全球交易私募基金經理、大陸公募基金專戶經理團隊、期貨證劵資管投顧;並為大陸期貨日報、七禾財富、和訊財經專欄作家;央視CCTV期貨時間大賽策略提供者;全國期貨實盤賽基金經理大賽評審;並且多次受邀CCTV證劵頻道、上海第一財經等現場直播專訪。

更多文章

言起投資周報:A股可能先補跌 台股測試10500點 港股空頭氛圍重

A股「入富」吸金逾3800億元人民幣 金融、消費、醫療龍頭股優先受惠

「做一年賺十年-掌握2019財富重分配大行情」論壇,歐斯麥、言程序、李其展、安納金(ppt)四大名家獨家分享~ http://bit.ly/2IJwdaX