文/言程序

5月22日中國國務院宣佈自2018年7月1日起,降低汽車整車及零部件進口關稅,這次的調整內容是將139個稅號的汽車整車稅率最惠國稅率調至15%,79個稅號的汽車零部件調至6%。

降稅後,短期而言,中國整體車市勢必會因為進口車降價,承受相當程度的價格競爭壓力,此情況在豪華車、高檔車會尤其明顯。中、長期而言,隨著關稅下調,進口車規模會擴大,或許會對中國自有品牌的汽車數量成長形成壓力,但可以間接促進中國的汽車業更積極創新、提升質量。

至於汽車零部件產業,短期內看不到太大的消長,但長期而言,國內業者提振技術優勢的動力提升,估計可以逐漸推出關鍵的核心技術。

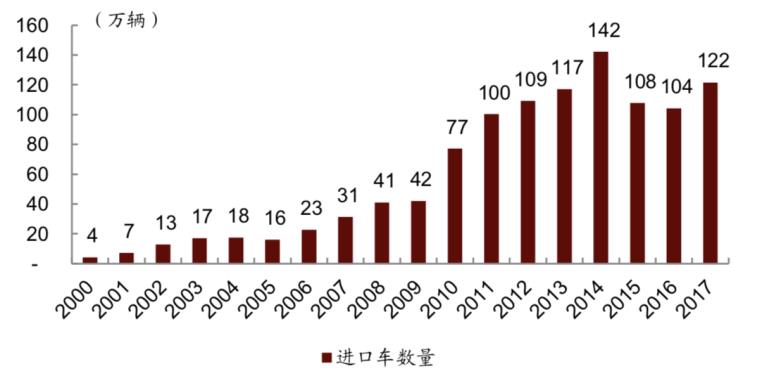

隨著中產階級數量增加,中國的消費能力持續升級,對汽車的需求持續成長,2011年以來,中國汽車進口量站上100萬輛,去年也超過120萬輛(見下圖),佔中國整體汽車銷售的5%。

中國汽車進口量

資料來源:中國汽車工業年鑑,萬得資訊,中金公司研究部

中國汽車市場目前已佔全球30%,進口車佔中國整體銷量竟然只有5%,這些進口車業者會多麼垂涎中國市場的大餅,可想而知。從這次中國政府宣佈關稅下修後,許多知名的進口車品牌火速降價,可見一斑。

我們估計,大部分汽車業者會將下調額度將反映MSRP(官方指導價)的下調, 亦即進口車價格預計將下調8%左右。

短期汽車業利潤下滑 豪華車首當其衝

進口車價格體系下修,將進一步拉動國產車價格體系的下修。國家統計局的數據指出,中國汽車產業整體稅前利潤率為7%到8%。根據中金公司估算,若國產車價格體系整體下修1%到2%,但價格下調帶來銷量提高2%到4%,整個汽車行業的利潤總額將下降8%到20%。

去年中國的進口車中,高達78%、約95萬輛為豪華車,目前進口車型和國產豪華車型的價格區間,部分已經重疊,所以這次降價後,國產的豪華高檔車款,首當其衝。

隨著汽車行業的快速發展,汽車零部件行業也迅速發展,國內也出現一批有望實現海外替代的優質零部件供應商。

這次汽車零部件的關稅下修範圍相對小,而且關稅稅率從10%降至6%,降幅不算很大。不過對於整體廠商而言,仍不啻是個警訊,因為,整體來說,中國的汽車零部件供應商仍缺乏關鍵的核心技術,現在這些業者體悟到,不能一直想靠關稅的保護,還是要發展出自己的護城河優勢。對於這類廠商而言,最大的護城河就是創新技術,沒有別的。

經銷商業者 雙重利好

也有享受多重利好的產業鏈,就是經銷商。中金公司的研究指出,豪華車經銷商正通、永達、寶信、中升進口車銷量佔比均超過15%。關稅下降帶來的進口車降價,直接帶動進口車的需求,有利經銷商進口車銷售。

此外,進口零部件價格下降,經銷商售後維修等業務成本將壓縮,而與其銷售密切相關的金融保險代理、二手車代理等延伸業務,皆有望迎來更多利好。

進口車銷量佔比超過15%的汽車經銷商

不論對汽車或汽車零部件業者而言,這次關稅下調,看似價格優勢降低了,為國外廠商進入國內市場帶來機會,競爭增加,但也加強國內企業加強研發能力、發展關鍵技術的動力,避免被淘汰或併購的命運。長遠來看,都是好事。

不論對汽車或汽車零部件業者而言,這次關稅下調,看似價格優勢降低了,為國外廠商進入國內市場帶來機會,競爭增加,但也加強國內企業加強研發能力、發展關鍵技術的動力,避免被淘汰或併購的命運。長遠來看,都是好事。

而且,降低關稅是降價的因素,但汽車是否降價以及降幅多少,最終都要回歸市場供需,不管是汽車、汽車零部件或其他產業,對外開放都是大勢所趨,尤其中國汽車市場目前已佔到全球30%,實在沒有理由不開放。不論是以消費者或投資人的立場,我們都樂觀看待這次改變。

中國豪華車款滲透速度加快 看好四族群優質股

進口車與汽車零部件關稅降低後,中國車市的價格會下修,但也會促進消費者購買意願提高,整體銷量上升,特別是進口的高檔豪華車款,在中國的滲透速度會加快,帶動整個中國車市的餅一起被做大。

至於受惠、受害類股,也因短、中長期而異。短期來說,我們認為,零部件族群的價格受影響程度不至於太深,汽車族群的價格可能會在獲利減少的預期下,承受壓力,但拉長時間來看,其實成長空間很值得期待。

看看近一年來滬深300指數、汽車與汽車零部件族群的表現就知道,後者表現一直落後滬深300指數。如今關稅的保護降低了,國內業者必須發展出自己的護城河優勢,加強研發與創新能力、發展關鍵技術的動力,是必經之路。有了無法被輕易取代的優勢,相關族群的表現才能起色。

汽車與零組件族群 表現長期落後滬深300指數

資料來源:Wind、長江證券

我們提出看好的族群與個股供投資人參考,若下列族群的績優股,近期因為獲利預期將下修而遭錯殺(特別是汽車行業龍頭、新能源汽車板塊,近期承壓的機率相對高),有意長期持有的投資人,可以逢低買進。

言程序現為全球交易私募基金經理、大陸公募基金專戶經理團隊、期貨證劵資管投顧;並為大陸期貨日報、七禾財富、和訊財經專欄作家;央視CCTV期貨時間大賽策略提供者;全國期貨實盤賽基金經理大賽評審;並且多次受邀CCTV證劵頻道、上海第一財經等現場直播專訪。

言程序現為全球交易私募基金經理、大陸公募基金專戶經理團隊、期貨證劵資管投顧;並為大陸期貨日報、七禾財富、和訊財經專欄作家;央視CCTV期貨時間大賽策略提供者;全國期貨實盤賽基金經理大賽評審;並且多次受邀CCTV證劵頻道、上海第一財經等現場直播專訪。

更多言程序文章