國際財經掃描

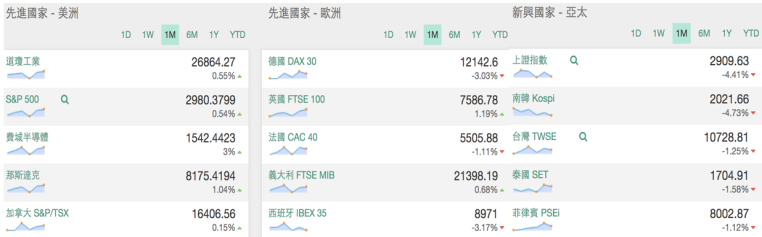

- 美股在降息預期、蘋果等重要公司財報報喜的帶動下,7月表現強勢,直到最後一天,聯準會宣佈調降聯邦利率1碼(25基點),使聯邦資金利率目標區間降為2%~2.25%,為2008年金融海嘯以來首度降息,不過聯準會主席鮑爾發言偏向鷹派,當天美股三大指數同步下挫,但月線皆收紅。

- 今年1到7月,道瓊工業指數上揚15.2%,標普500指數上漲19%,那斯達克指數漲了23.2%,費城半導體指數更是大漲33.5%。

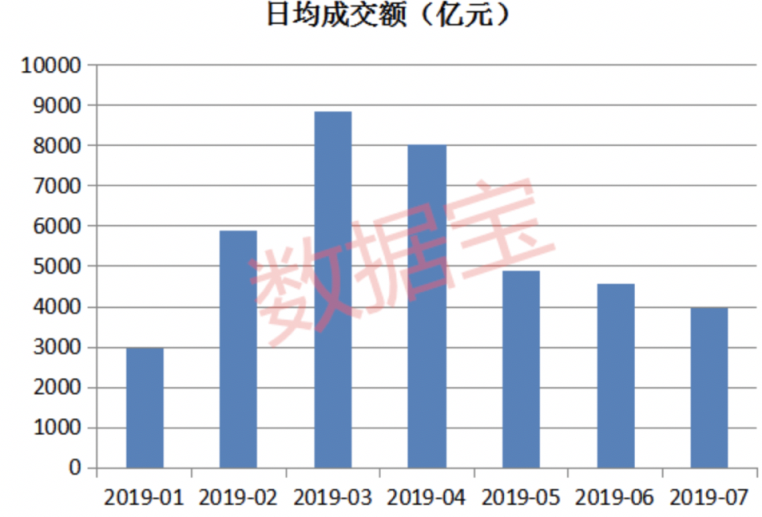

- 上個月中、港股市一起破解了傳統的「六絕月」魔咒,卻沒有如願迎來「七翻身」,在中美貿易戰的不確定性因素下,A股交易情緒冷淡,7月上證指數累跌1.56%,成交持續低迷,日均成交量約3967億元,比上月減少13.5%,創下今年2月以來新低。

- 創業板7月漲了3.9%,創下了近6年來最佳7月表現。截至7月底,科創板累計交易了8個交易日,總成交2.62兆元,佔A股同期總成交額的8.13%。

- A股表現不佳,加上香港大規模示威抗議不斷,拖累港股7月成交量趨於低迷,有4分之3的交易日皆低於700億元水平,全月累跌764點、1.31%作結,創下1個半月低位。

- 兩岸三地股市中,台股是唯一一個7月月線收紅的市場,期間一度逼近11000點,但隨後陷入高檔震盪整理走勢,全月小漲0.87%。

- 今年以來,A股表現仍算亮麗。今年1到7月,上證指數漲了17.6%,深證成指漲了28.8%,創業板指漲了25.6%,主要指數的漲幅皆超過港股的7%多、台股的11%多。

全球股市7月表現

資料來源:財經M平方

上證指數日均成交量

圖表來源:數據寶

短評:美股漲高 適度拉回較健康

美國聯準會如預期般降息,但為股市帶來的支撐力道似乎不如預期,先前我們就有提醒過投資人,市場一直有逐漸反應降息的預期,所以降息的影響力不會比中美貿易戰來得大。美國宣布降息後,市場認為,因為鮑爾的言論太鷹派才導致美股大跌,其實美股已經強勢了好一段時間,適度拉回反而比較健康。

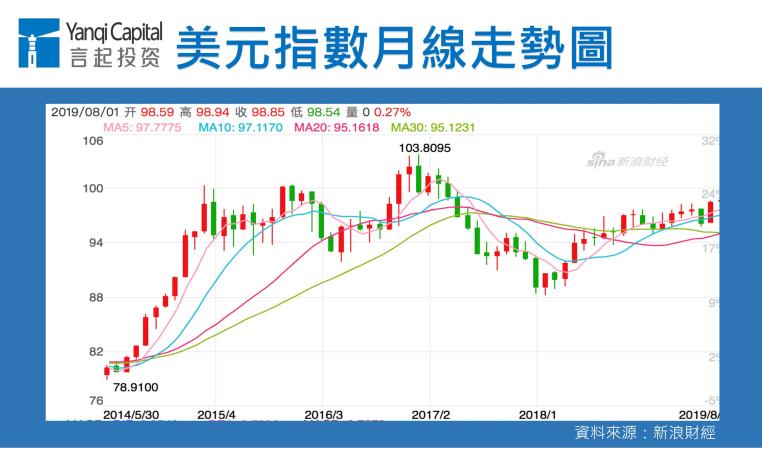

國際匯市表現

短評:美元指數逼近98.7 英鎊跌幅創近3年以來新高

市場解讀此次美國降息為鷹派式的降息,加上英國新任首相強森多次公開發表強硬脫歐言論,英鎊持續下探,推升美元走強,7月31日盤中最高逼近98.7,創2017年5月以來最高記錄。

英國內部對於強森政府強硬脫歐反彈甚大,拖累英鎊走勢,英鎊兌美元7月跌幅超過4%,創下2016年10月以來最大單月跌幅,7月底在1.21~1.22附近震盪。

主要原物料7月表現

資料來源:財經M平方

短評:7月油價月線收紅 PTA、鐵礦石皆大跌

API(美國石油協會)7月底公佈原油庫存減少602.4萬桶至4.43億桶,遠超出市場預估,推升油價,西德州原油站上每桶58美元。

中國商品期貨部分,7月中國的化工期貨表現黯淡,紡織業者來到夏季的淡季,紡織廠庫存增加,PTA(純對苯二甲酸)單月跌了逾14%,今年上半年漲勢最凌厲鐵礦,近期鐵礦石到港量回升,加上市場開始理性看待澳洲颶風等事件對鐵礦石供應的影響,7月跌了逾12%。

言起觀點:美股漲高 投資人宜居高思危 8月底A股、港股交易量難大幅提振

由於6月下旬A股納入富時指數,促進了北上資金6月份放量流入,加上市場對美國聯準會的降息預期心理反覆,北上資金7月凈流入A股120億元人民幣,與6月凈流入426億元相比明顯放緩,不過這算是合理的發展。今年前7月北上資金累計凈流入規模超過1080億元,同比減少逾40%。

相較於美股,A股的估值修復已告一段落,中長期投資價值浮現。不過,最近成交量趨於低迷,也不難理解,在國際資金持續湧進的趨勢下,短線若因為貿易談判不順引發修正,其實投資人是可以逢低加碼的,以個股而論,龍頭公司獲利動能較為穩定,可望成為市場資金主要流入標的,比較建議買進。

不過,我們說過,在8月底前、中報公布期間,A股與港股走勢都是震盪難料,現在看法也沒變,尤其美國總統川普不時放話,試圖影響中美貿易戰局面,近日可能不論是散戶或法人,對於這些風吹草動,都會信心不堅,加倍敏感,導致交易量欲振乏力。

其實,不管是投資哪個股市,近日投資人都要加強居高思危的風險意識。7月期間,美股主要指數輕易超越分析師的目標價,但這反而讓我們更謹慎看待未來的美股行情,美股本益比如今來到17倍,但不能忽略歐洲、中國數據仍疲弱,加上美元走強,可能影響上市櫃公司的獲利表現,進而對美股形成壓力,只要美股一打噴嚏,全世界都跟著承受壓力。