就像所有新時代的來臨一樣,百家爭鳴,捉對廝殺。想想鐵路時代,如今幾家安在;想想萊特兄弟發明飛機後,航空業競爭激烈也是倒閉了非常多家;美國50年代的淘金熱,到最近2000年的網路泡沫,哪一次新時代的推展不是伴隨著泡沫呢?

「2018年開始,純電動車和插電混動車將在中國迎來銷量爆發。」2015年,大眾中國CEO海茲曼這麼說;而早在那時,大眾就已經開始研發專用於電動車的MEB(Modular Electric Baukasten,電動模組化)平台。

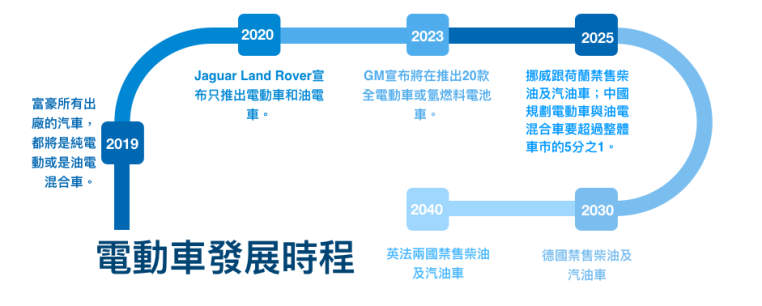

汽柴油車禁售倒數計時

根據資策會產業情報研究所(MIC)研究指出,目前全球車輛約有10億輛,各國政府已紛紛訂出禁售汽油與柴油引擎車輛的時程,搭配各車廠宣布時程一起來看:

中國政府在川普訪華後,宣布將於明年6月前進行「試點」,允許全外資公司在中國自由貿易區內建立電動車工廠,並且降低進口汽車的關稅。

除了電動車工廠,一樣也宣布要開放金融產業,放寬獨資條件及合資比例。

資金有了,技術有了,加上政策配合,風口來了。

汽車工業非常重要的一個點,是最大化優化產業鏈和價值鏈,才能有效的降低成本,而自建電池廠就是優化產業鏈和價值鏈的方式之一。因為動力電池是電動汽車最核心的部件,占整車成本的一半左右。自建電池廠可以降低研發成本,利於自身產品線整合。

根據彭博社數據顯示,從2010年到2016年,電池包的成本從每千瓦時1000美元下降到了227美元,這段期間,歐美和中國的電動車銷量也因而增長了160%。

各大車廠紛紛投入自建電池廠

韓國SNE Research發布的報告顯示,在大眾汽車的MEB項目中,2016年電芯成本比例為50%,模組成本比例為13.3%,製造成本為36.7%。大眾汽車的目標是在2020年實現目標成本每千瓦時93美元。從2016年到2020年的計劃上看,電芯成本的下滑幅度最高(達40美元)。

2016.07:特斯拉與松下耗資50億美元在內華達州設立超級工廠Gigafactory。

2016.08:上汽通用宣布將投資17.2億元在上海金橋建設一座鋰電池組裝廠,它還將為通用在全球市場上的電動車供應電池組。

2017.05:上汽集團與大眾、江淮汽車合資成立電動車公司。預計到2025年將向新能源汽車行業投資100億歐元,到2025年將在中國推出40款本土生產的新能源汽車。

2017.06:上汽集團和寧德時代出資成立兩家公司,時代上汽動力電池有限公司和上汽時代動力電池系統有限公司,它們將成為上汽集團內所有下屬新能源汽車企業(包括合資車企)的供應商。

2017.07:北汽集團與戴姆勒將共同投資50億元人民幣在國內建立純電動車生產基地及動力電池工廠。

2017.08.22:福特汽車(中國)有限公司與安徽眾泰汽車股份有限公司簽署合作備忘錄,成立電動車合資公司。並宣布至2025年,70%的福特品牌在中國銷售車型將提供電動車版本選擇。

2017.09.21:Mercedes-Benz的母公司戴姆勒集團宣布在美國投資數十億美元,用於賓士EQ系列的電動車和動力電池生產。

2017.10.24:寶馬在瀋陽成立華晨寶馬動力電池中心,這是首個在中國建立高壓電池生產線的豪華車品牌,發動機工廠正式更名為「華晨寶馬動力總成工廠」。

2017年,還有許多中國本土汽車公司如長安、江淮、海馬等與蔚來汽車、小鵬汽車這樣的創業公司合資建廠。這些都是專門生產電動車的生產線。它們將生產從研發之初就以電動為前提設計的產品,而不是從汽油車改造而來的過渡產品。

電芯成本牽動電動車價格競爭力

從生產製造方面來看,電池的成本可以分為電芯成本、模組成本和製造成本三個部分。電池70%的成本來自於電芯,電芯70%的成本來自於原材料,整個電池成本很大一部分是由原材料成本決定的。也就是說,電芯成本在很大程度上影響了電動車在價格方面的競爭力。

在電動車快速發展的情況下,應該可以期待在不久的將來,電池芯會和矽晶圓一樣出現供不應求的狀況,目前整個下游的整車廠也都在往上游電芯發展。因為如果不控制和掌握電池技術,那在純電動車領域就會失去主導權,也沒有市場可言。趨勢就在這。

電池大廠Panasonic目前有16條生產線,不久前才投資約330億新台幣,在中國、美國等地區擴廠。2年內頂多再擴建10條生產線,電池的生產速度僅提升近50%,但是電動車的需求速度卻是倍數成長。

大軍齊發,糧草續行! 台灣有哪些供應鏈可以真正接軌上呢?歡迎討論唷~~~