納保法下的最大利多:基本生活費不課稅

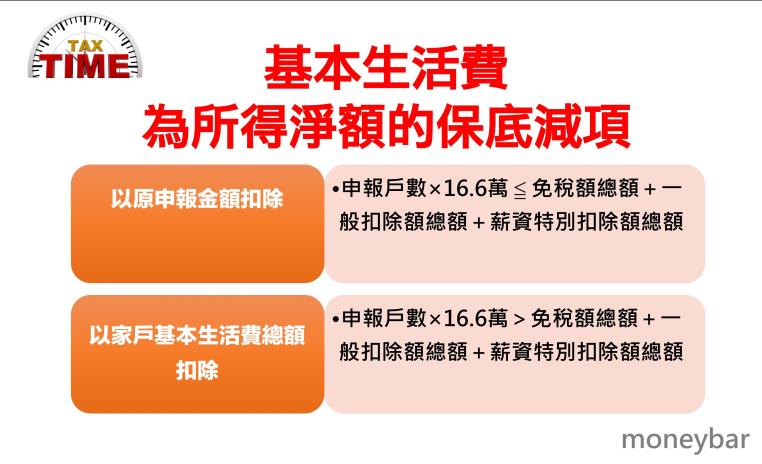

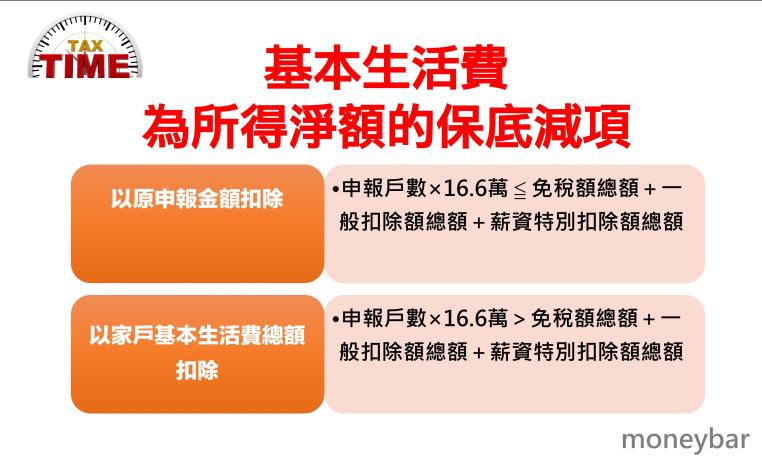

「納稅者權利保護法」在106年12月28日正式上路施行。其中根據第四條明訂「為維持納稅者自己及受扶養親屬享有符合人性尊嚴之基本生活所需之費用,稅捐稽徵機關不得加以課稅」,也就是「基本生活所需費用」可不課稅。

「基本生活所需費用」就是「最近一年全國每人可支配所得」的中位數60%,106年度每人「基本生活所需之費用」已由財政部依據行政院主計總處公布之最近一年(105年)每人可支配所得中位數60%公告為166,000元。在今年(107年)5月申報106年度綜合所得稅時,申報戶「基本生活費所需費用」超過所得稅法規定免稅額、一般扣除額及薪資所得特別扣除額合計數部分,得自納稅者綜合所得總額中減除。

一、如何申報:

二、舉例說明:

現實(年薪120萬元)與天真有二名未成年子女,同時媽媽(71歲)與他們同住,並報稅時扶養申報,可扣除金額總額為: