文/投資贏家Group

外幣存款進入門檻低,外匯新手最容易上手,利率又比台幣高,吸引不少想賺高利的存戶移轉資產。

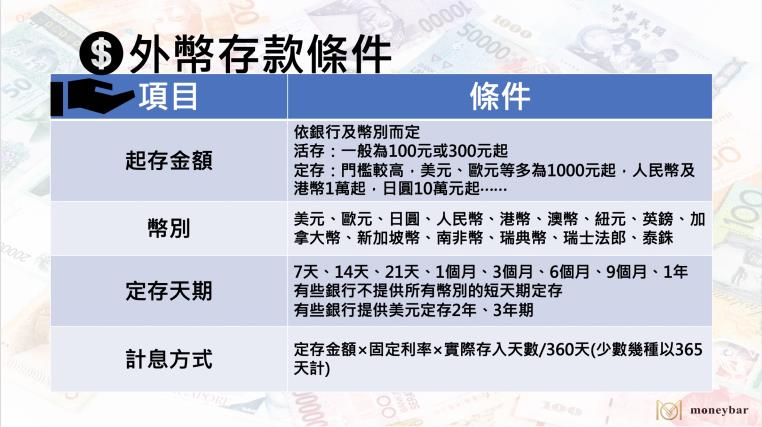

要做外幣存款必須先到銀行開立外幣帳戶,每家銀行的起存額不同,通常是100元起跳。外幣帳戶開好後,透過網路銀行就能線上做外幣定存,定存天期最短7天、最長1年,各銀行、各幣別的定存起存額不相同,美元、歐元定存通常1000元起,人民幣、港幣1萬元起⋯⋯

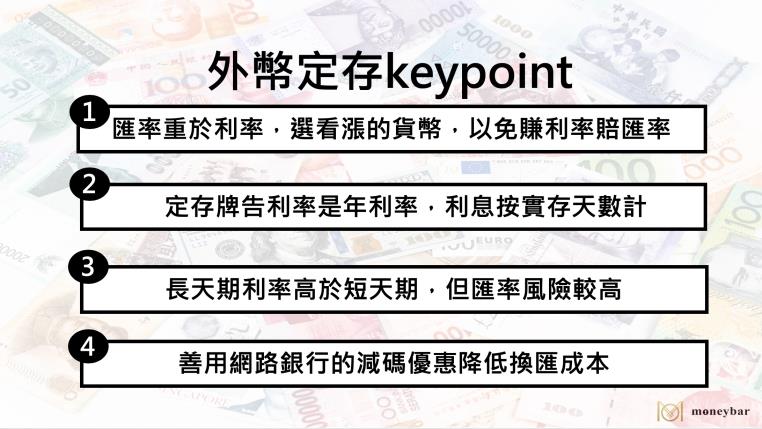

至於利率,長天期大於短天期,如果是銀行推出的優惠方案,利率會比一般牌告更優惠,但通常會附加特定條件,像之前就有銀行推出年息9.99%的限時美元定存方案,只能存1個月,其實實際利率只有9.99%÷12=0.8325%。另外,也有的方案限定新資金或3萬美元起跳,不是人人可適用。

還有,外幣存款畢竟是持有外幣,不像台幣存款一樣保本,有匯率風險要注意,不是只選高利率就好。

譬如,目前外幣定存利率最高的是南非幣,1年定存利率有4.5%,但南非幣走勢非常波動,光去年就貶值超過10%,不只完全吃掉定存利息,還有匯兌損失;人民幣也是另一個賺利息、賠匯差的貨幣,去年人民幣1年期定存利率雖有3.8%,人民幣卻是貶值。所以選擇長線看好、未來看漲的貨幣定存,才能安心賺利息。

想放大外幣定存的獲利,換匯時點是關鍵,換到低成本的匯價,只要未來外幣升值,就能既賺利息、又賺匯兌收益,而善用網路銀行的換匯優惠是一個小撇步,譬如美元換匯優惠2分、其他幣別優惠千分之一,各家銀行不同,可以分批布局,均攤換匯成本。

遠銀外匯保證金交易,24小時交易不停息,FETP平臺真給力!