文/投資贏家Group

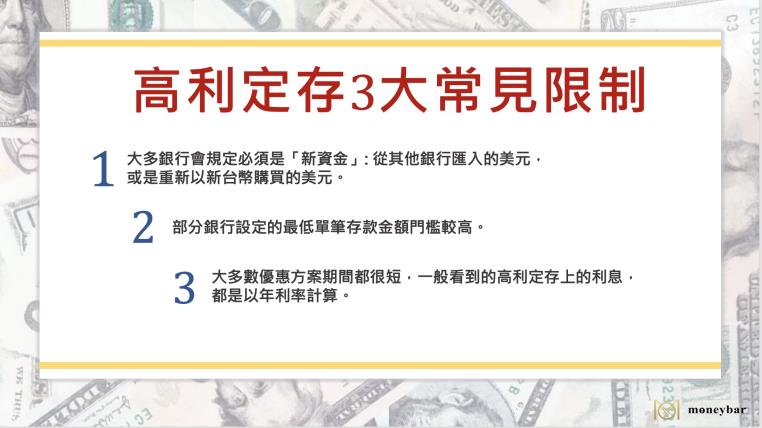

金融圈頻吹快閃風,銀行推出基金手續費折扣、外幣高利定存的限時快閃方案,引起搶購熱潮。尤其是美元定存,可說是這兩年來非常熱門的理財商品,許多銀行從去年就積極推出美元高利定存,熱潮一直沒有消退。不過,今年美國聯準會停止升息後,銀行也不再爭相推出高利率美元定存,目前看到的1年期利率多不到3%,最近搭上母親節列車,又出現年息5.2%美元高利快閃活動,該把美元定存搬家嗎?

別急!先來算算看:

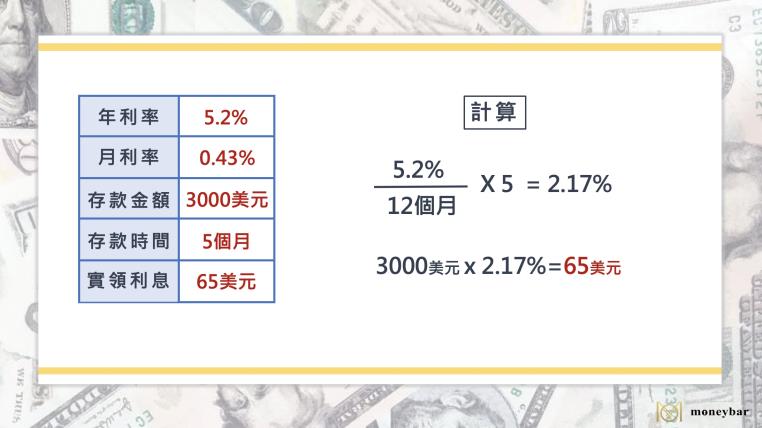

假設A銀行推出單筆定存金額3000美元、期別五個月、美元定存年利率5.2%。這裡有兩個地方要注意:第一個是5.2%指的是「年利率」,第二個則是期間有限定5個月,5個月後就變成一般的定存。所以實際利率是多少呢?

由上面的算式可以得知,存滿5個月實際可以拿到65美元,折合台幣約2000元的利息。

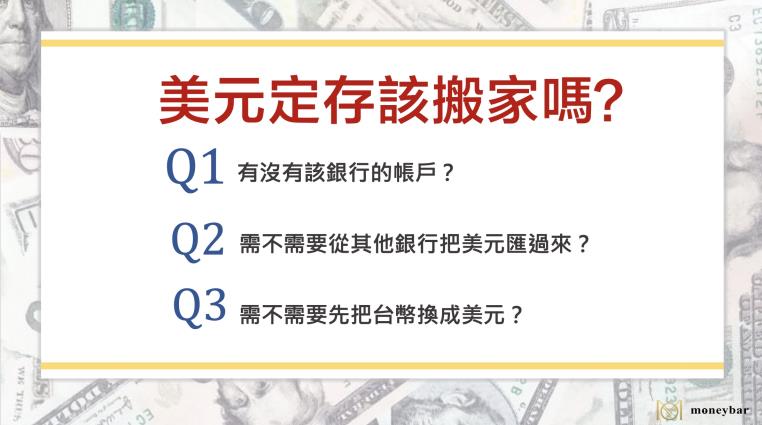

高利定存看似賺到不錯的利息,但是我們還要考慮到其他問題:

- Q1:有沒有該銀行的帳戶?沒有的話,就要為了一筆定存新開一個銀行帳戶。

- Q2:是不是要從其他銀行匯美元過來?如果是半途解約,利息打八折計算,而且還有電報費以及匯款手續費支出,每家銀行不同,但至少數百元起跳。

- Q3:是不是要先把台幣換成美元?目前台幣兌美元匯率是在近一年的相對高點,為了做定存匆促換高匯價美元,並不划算。

想賺美元快閃高利定存,最好是剛好有該銀行帳戶、也有閒置美元,參加成本最低(還要看搶不搶得到),可以穩穩賺到全部利息,否則就不一定划算哦!

另外,美元定存優惠還有許多的現制,一定要詳細評估內容和計算方式,了解自己的需求,才不會掉入陷阱哦!