根據衛福部最新公布一項「百歲以上人瑞統計」調查指出,去(106)年國內百歲以上人瑞總計有3,063人,其中最高齡年紀分別為男性111歲、女性114歲,而在短短的10年間,國內百歲以上人瑞以3倍以上的速度成長、平均年齡愈來愈老,正也反映出近來引發高度聚焦與關注的「銀髮危機」;影響所及,有關人口老化和長期照顧相關議題愈來愈熱,像是近來叫好叫座的「失能扶助險」(原名殘扶險)即是一例,更有愈來愈多年輕人認知到其重要性「已非老年人的專利!」,加上保費相對便宜、理賠條件簡單易懂,成為市面上相關險種中最受歡迎的保險商品。有關「失能扶助險」大小事,包括:投保前有哪些事項需特別留意?以及保額要買多少才夠?以下跟著小花平台一起來了解、關心。

保「失能扶助險」有3條件非知不可

小花平台保險顧問指出,「失能扶助險」在所有長期照顧相關險種中,保費相對便宜、保障範圍最廣且理賠條件簡單易懂,大致上來說,就是傳統「失能險」(原為殘廢險)單筆給付的廣泛定義,當被保險人不幸因為疾病或是意外事故而導致各級殘廢時,除了可以依照不同殘廢等級領取單筆一次給付「失能保險金」外,另於「保單週年日」仍然生存時,每年或是每月領取「失能扶助金」。

說到投保「失能扶助險」,有哪些事項需特別留意?小花平台保險顧問提出有3大條件,分別為「豁免條件愈廣愈好」、「給付是否不打折」及「留意給付等待時間何時啟動」:

條件1、「豁免條件愈廣愈好」

在繳費期間內,不論是因為疾病或是意外導致1至11級(有些保單是1至6級或是1至9級)失能,即可免繳續期保險費,但是保障仍然持續享有。

條件2、「給付是否不打折」

部分保單理賠條款明定「1至6級失能月失能扶助金為保額100%至50%按比例理賠」,理賠金恐打折,與原先認定的「會全數理賠」有很大的落差。

條件3、「留意給付等待時間何時啟動」

有些保險公司是認定「只要失能就賠」,而有些保險公司則是等到次一保單週年日才能獲得理賠,恐會引起理賠糾紛,建議在投保前需特別留意給付時間。

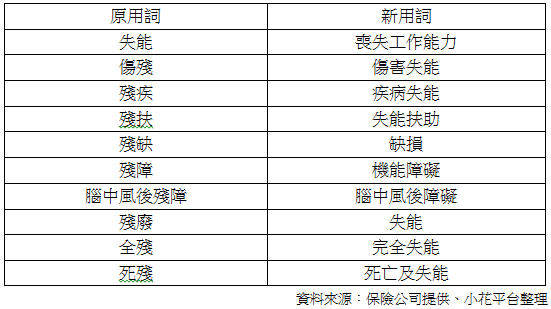

基於不歧視原則 殘扶險改名你搞清楚了嗎?

為落實《身心障礙者權利公約》的平等、不歧視原則,行政院於今(107)年4月19日通過保險法修正案,明定未來保單不得出現「殘廢」相關字眼,需改名為「失能」,「殘扶險」也改名為「失能扶助險」,你清楚其中的差別嗎?相信有許多人還是一頭霧水,以下表格整理出目前市面上保險公司已做的相關用語調整:

「失能扶助金」以失能前收入2倍以上計算

說到長期看護已非老年人的「專利」,國內有愈來愈多年輕人與中壯年人很有保險sense,提早為自己預做保險規劃,「失能扶助金」成為近來最夯、熱賣的保險商品。

根據衛福部統計指出,國人在65歲步入老年後,平均每5.7人中就有1人可能失去照顧自己的能力,平均需要長期看護時間7.3年,其中男性為6.4年,女性因為較為長壽時間延長至8.2年:小花平台保險顧問提醒,隨著近來失能有年輕化趨勢,一旦年紀輕輕就因為疾病或是意外而導致失能,那麼需要長期看護的時間恐怕要比平均數字的7.3年還要多更多,不得不防!

至於「失能扶助險」的保額要準備多少才夠?小花平台保險顧問說明,首先,評估個人實際需求,看是要選擇住在安養機構或是考慮居家照護,像是安養機構分為公、私立還有單人、雙人或是多人房,「規模不一,收費也就不同」,而居家照護則需總計出所需的生活費、醫療費及看護費等,「將全部的金額加總計算出來後,再請專業保險顧問另外計算需要預先準備多少『失能扶助金』。」

除了手頭要有足夠的現金用以支應安養機構或是居家照護的費用外,小花平台保險顧問另也分析,一旦不幸遇上失能,每年或是每月可以領取「失能扶助金」的金額最好要有失能前的「2倍以上」,假設失能前每個月的薪資收入為新台幣30,000元,「失能扶助金」最少規劃有60,000元以上,也就是以「每月或是每年領取失能扶助金為失能前薪資收入的2倍以上」來計算,以有效轉嫁風險。

報名~「做一年賺十年-掌握2019財富重分配大行情」論壇,歐斯麥、言程序、李其展、安納金(ppt)四大名家獨家分享~ http://bit.ly/2IJwdaX